一、本周行情回顾

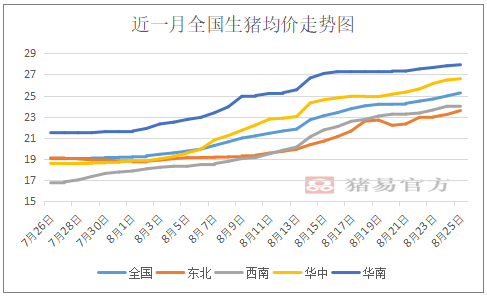

本周(20190819―0825)全国生猪平均价格大幅走高。据猪易数据监测显示,本周全国外三元生猪均价为24.56元/公斤,较上周上涨1.65元/公斤。

本周猪价快速上涨的主因依旧是供需不对等。尤其是华中地区强势上涨,累计上涨1.7元/公斤。受疫情影响,6-7月两湖去产能幅度较严重,养殖户为规避疫病风险将小体重生猪提前集中上市或扑杀;同时,大型集团公司将生猪提前出栏,据了解有规模场日出栏量提升至计划的2倍左右,且有大量中型猪(65-80公斤)被抛售;加之,华中大场生猪有大量外调两广及华东市场,导致近期生猪出栏量严重偏低,价格大幅走高。而东北等北方部分地区由于涨势过快,南北价差缩小,生猪以及白条肉外发量大减,加之受负面影响导致局部地区生猪调运A证停开,短暂出栏增多,价格出现回调。但是猪源短缺仍是不争的事实,大幅降价导致屠企收购难度增加,因此价格得以迅速反弹。截止8月25日东北地区生猪均价为23.57元/公斤,累计上涨0.9元/公斤。华南地区经过上周盘整之后,本周价格继续走高,依旧是全国最高价。截止8页25日生猪均价为27.93元/公斤,累计上涨0.66元/公斤。

二、本周重点企业屠宰量变化

猪易数据监测显示,周内国内重点企业屠宰量窄幅震荡,但整体来看较上周呈现下滑走势。主要是其一生猪供应继续减少,加之采购成本持续走高,大部分屠企收购难度较大。其二是消费端较清淡,产品走货速度缓慢,导致整体开工率走低。其中河北邢台某屠企在前期宰量呈现上涨态势,主要是因为产品订单大量调往外省。

下周供需难有明显变化,整体开工率或继续走低。部分企业随着产品外发的增加,屠宰量或略有增加。

三、国内猪肉市场走势

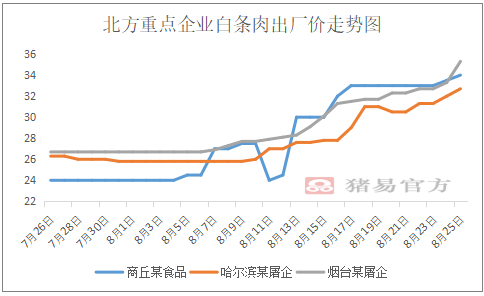

本周重点监测的北方企业白条肉出厂价均呈现大幅上涨走势。主要是原料成本大幅上涨,白条亦跟涨。其中黑龙江周前期产品外调量下滑,加之原料成本出现下调,肉价跟随短暂回调。之后便跟随猪价继续上涨。截止8月25日商丘某食品一级白条出厂价在34元/公斤左右,哈尔滨一级白条出厂价在31.8元/公斤, 烟台某屠企一级白条价在35.3元/公斤。

下周虽然各高校陆续开学,但是对终端消费提振有限。而供应端相对来说对肉价或产生利好。一是临近中秋,养殖户压力惜售情绪浓厚,原料价格或仍存上涨空间;二是屠企收购难度继续增加,白条供应难有明显增加。因此预计下周北方白条仍有上行空间。

本周重点监测的南方企业白条肉行情继续走高,但是后期由于部分地区价格涨至较高价位,终端终端接货能力减弱,加之受低价冷鲜肉冲击,价格涨势趋缓。截止8月25日眉山某屠企一级白条肉出厂价在38元/公斤, 武汉某屠企一级白条肉出厂价在36.1元/公斤,亳州某屠企一级白条在29-32元/公斤。

下周猪源紧张造成原料成本继续抬升,白条肉价亦跟随上涨。

四、下周生猪行情预测

整体来看,供不应求局面将进一步增加,猪价或继续走高。临近中秋,养殖户惜售情绪将增加,加之本就存栏偏低,导致供应缺口增加。需求端,月末随着高校陆续开学,部分地区的经销商采购意愿或有提升,利好猪价。

分地区来看,高低价差原因,北方涨势或较南方明显。东北、华北地区抗价惜售,且大场由抬价意愿,加之产品外发顺畅,部分屠宰企业开工率或有提高,猪价将大幅走高。两湖地区屠企虽然亏损较大,但是猪源偏少,场家心态较好,多择机出栏,加之点对点外调量增加,价格仍存上涨空间。四川以及两广地区价格已涨至相对较高价位,短时价格或稳定为主。

|

网友评论:(只显示最新10条。评论内容只代表网友观点,与本站立场无关!)

网友评论:(只显示最新10条。评论内容只代表网友观点,与本站立场无关!)

{kind=link}