一、综述

本周国内外豆类市场延续上周的大幅下挫行情。上周USDA种植面积和库存报告奠定市场看空基调,独立日假期后天气良好丰产预期继续增强以及预期USDA月度供需报告利空打压美豆继续下挫,近月合约创2009年以来最长跌势,远月亦创去年3月以来最长跌势。国内跟盘震荡下行,基本面利多匮乏亦压制价格。马来西亚库存数据利多提振马盘棕油(5708,-120.00, -2.06%)低点反弹及国际原油走强一度提振豆油(6556, -26.00, -0.40%)触底反弹,但豆类整体疲软及基本面偏空延续仍令市场反弹难以维系,豆油延续震荡筑底走势。美豆下挫及基本面偏空豆粕(3229, -18.00, -0.55%)跟随外盘下跌创年内新低。大豆(4331,6.00, 0.14%)跌势相对缓和,资金介入不积极,短期低位震荡。

周五晚USDA报告预测美国及全球大豆供应加大量大幅增加美豆再创新低,中长期价格仍将承压。但价格连续重挫后短线警惕报复性反弹行情的出现。同时关注7-8月天气炒作。但整体看,如果天气无重大威胁,未来市场价格仍将震荡趋弱,中长线则仍以反弹做空远月为主。。

二、一周行情简述及分析

图表1、豆类周收盘报价:

资料来源:文华财经

国内豆类:本周跟随外盘继续保持震荡下跌走势。

豆粕:本周延续震荡下跌。周一领跌盘面并延续远月领跌走势,1409创5月初以来低点,1501再创4月初以来低点。周图上自4月初以来近远月价格均首次跌至20日均线以下。之后几天市场跟随美豆保持阴跌行情。截至周五,1409合约跌至4月中旬以来低点,1501合约跌至3月末来最低。日图和周图技术上处于下跌行情。技术面和基本面全线偏空国内豆粕市场跟随美盘延续震荡下跌,震荡区间继续下移。未来豆粕市场走势仍将主要取决于美盘走势。1501支持位3200,阻力3350-3400。1409支持位3450,阻力3600-3650。

豆油:本周延续震荡下跌寻底行情。周一豆油延续下跌创2月初以来低点。周三受马盘棕油下跌至一个月低点及美盘全线下挫拖累,豆油进一步下跌至1月末来低点。周四价格再创新低,但午后受棕油反弹带动,豆油盘中大幅反弹,但仍昙花一现,价格仍受制于5日均线。虽然周四晚原油和马盘棕油以及美豆油上涨,但国内豆油仍震荡走弱。技术面和基本面全线偏空市场延续震荡筑底行情。1501支持位6500-6450,阻力位6700-7800。关注外盘油脂及天气炒作。

大豆:周一跟盘震荡下跌,但跌幅小于粕油,成交仍继续萎缩,市场关注度极低。周二国内大豆期价逆市走强,走势强于粕油。技术上看,价格于4300获得支撑。基本面看,豆一的食品豆概念题材以及直补价格高企对价格提供底部支撑。但未来看,随着美豆价格的连续下挫进口豆成本继续下移,国产豆价格优势下降。在全球大豆供应继续趋于宽松及国际市场豆价继续震荡下移情况下,国内大豆期价涨势难以维系。而国内大豆期货市场通常短线资金炒作明显,资金炒作的拉升行情也难以有持久性。之后几天价格在4300附近围绕5日均线整理。基本面和政策面无进一步消息刺激,短期将延续弱势,1501下方支持4300-4250,阻力4400-4450。

美豆:本周延续上周报告后的连续下跌行情。独立日假期后中西部产区天气良好丰产预期进一步增强继续引发基金做空,豆价连连下跌,近月合约创2009年2月以来最长跌势,11月合约创去年3月以来最长跌势。周四11月跌破1100关口逼近1月低点1088。周五晚USDA报告如期利空继续打压美豆重挫,近月跌幅创去年9月以来最大周度跌幅。11月跌破年初低点1088,创近两年半最低。报告再次确认美国新豆供应和库存大幅增加预期,如果天气无威胁,价格仍将承压,但短线连续下挫后警惕报复性反弹行情出现。11月支持位1020-1000,阻力1100。

美国农业部7月供需报告数据:调整利空。根据6月1日库存数据,美陈豆库存上调至1.4亿蒲,高于预期的1.28亿及上月的1.25亿。新豆亩产未调,但根据6月30日面积预测,产量大幅上调至38亿蒲,远高于上月的36.35亿蒲。虽然出口和压榨量上调,但年终库存仍大幅上调至4.15亿蒲,创八年高点,远高于上月的3.25亿,市场预期4.18亿。南美产量未调,中国进口上调100万至7300万吨。全球库存上调240万吨。

图表2:美国农业部报告结果与市场预测对比

美国13/14年度作物结转库存(单位:百万蒲式耳)

美国14/15年度作物产量预测(单位:百万蒲式耳)

美国14/15年度作物结转库存(单位:百万蒲式耳)

资料来源:USDA 光大期货研究所

美国农业部周作物生长报告显示,截至7月6日一周美豆优良率72%,与上周持平,去年同期67%。出芽率98%,上周94%,去年同期94%,五年平均94%。开花率24%,上周10%,去年同期9%,五年平均21%。

美国农业部周出口销售报告:陈豆销量虽然较低,但仍为正数。本周陈豆销量5.62万吨,累计销量16.75亿蒲,高于USDA预测的年度目标16亿蒲。其中对中国销售5.9万吨。过去五年转至下年度的未装船陈豆量为3500-9200万蒲,目前未装船量仅为7300万蒲。累计装船量16.01亿蒲。预计周五USDA有望将出口量上调1500-2000万蒲。新豆销量52.7万吨,高于预期的30-50万吨,中国采购40万吨。

图表3、USDA美豆出口销量仍相对较高

资料来源:USDA、光大期货研究所

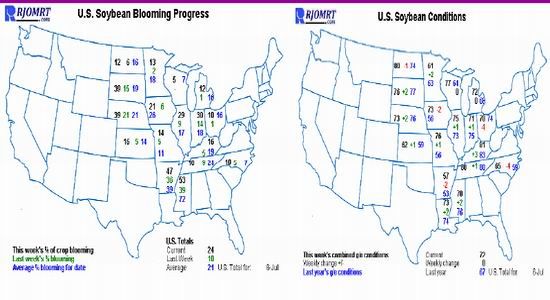

图表4:美豆生长情况良好 图表5:美豆优良率仍处于20年最高

资料来源:USDA 光大期货研究所 资料来源:USDA 光大期货研究所

三、 后期操作建议

周五晚USDA报告预测美国及全球大豆供应加大量大幅增加美豆再创新低,中长期价格仍将承压。但价格连续重挫后短线警惕报复性反弹行情的出现。同时关注7-8月天气炒作。但整体看,如果天气无重大威胁,未来市场价格仍将震荡趋弱,中长线则仍以反弹做空远月为主。

四、 现货市场一周动态:

图表6:国内豆类现货报价(元/吨)

资料来源:光大期货研究所

基本面方面:国内现货市场购销持续清淡,产区市场有价无市,农民余粮有限普遍惜售。供应淡季陈豆供应有限,农民集中春播。油厂普遍停产。临储豆继续投放市场将有利于缓解现货供应紧张的情况,油豆价格稳中趋弱,商品豆需求仍强劲,价格仍高位运行。哈尔滨油厂挂牌收购价4.00-4.60元/公斤,商品粮收购价4.40-4.96元/公斤。港口大豆分销价格稳定。青岛港巴西豆报价4050-4080元/吨,日照港阿根廷大豆报价4020-4050元/吨,港口成交持续清淡,部分港口提货难度较大。

临储豆第九次拍卖情况: 7月8日交易会计划销售大豆354363吨,实际成交95566吨,成交率26.97%,低于一周前的水平,成交均价4080元/吨,略高于上周。其中:2010年大豆计划销售51203吨,实际成交338吨,成交率0.66%,成交价3920元/吨;2011年大豆计划销售303160吨,实际成交95228吨,成交率31.41%,成交均价4080元/吨。近期临储豆拍卖导致市场大豆供应量增加。迄今为止临储大豆销售量已达153万吨。 中国政府今年收购了300万吨以上的国产大豆,此外政府还有300万吨2011/12年度收购的大豆,以及80万吨2012/13年度收购的大豆。

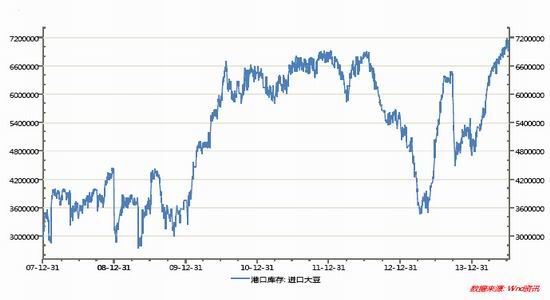

进口情况:7月10日海关的初步数据显示,2014年6月份中国进口大豆638万吨,较5月份597万吨进口量环比增加41万吨或6.86%,较去年6月份692万吨同比减少54万吨或7.80%;1-6月份大豆进口总量为3420.7万吨,同比去年2752.2万吨增加668.5万吨或24.28%,创同期最高纪录。中国进口仍处于稳步增加之势。汇易网预测7月进口量610-640万吨,8月份560-600万吨,9月份420-450万吨。市场对于三季度进口量存在一定分歧。进口集中导致港口库存继续增加。截至7月10日主要港口进口豆库存710万吨以上,北部部分港口甚至出现塞港现象。

天气方面:世界气象组织预计今年6 月到9 月期间厄尔尼诺现象完全形成的可能性为60%,10月到12 月期间出现的几率为75 到80%。联合国称,今年厄尔尼诺现象可能于四季度达到峰值,明年头几个月后衰退。

本周豆粕现货价格继续跟盘下挫,美豆暴跌导致成本大幅下降继续拖累现货价格。截至周五沿海油厂报价大多跌至3550-3650元/吨,较5月下旬高点下跌300-400元/吨。美豆下趺继续拖累国内价格。另外,上周以来油厂开机率因胀库原因持续下降,但由于现货采购节奏缓慢,豆粕库存量和未执行合同量均继续增加。汇易网数据显示,截至7月8日,国内主要油厂的豆粕库存表观数量为239.68万吨,较上周的222.21万吨增加17.47万吨,增幅7.86%,较去年同期的125.07万吨增长91.64%;当周豆粕未执行合同表观数量445.5万吨,较上周的420.90万吨增加24.6万吨,增幅5.84%,较去年同期的万吨增长157.36%;未执行合同量基数之大,或意味着豆粕现货价格短期大幅下跌的概率有限。油厂开机情况看,汇易网数据显示,第27周国内油厂进口大豆压榨量为127.16万吨,较之前一周下减少了10万多吨;产能利用率为52.8%,较之前一周下降了4.4%,国内油厂开工率及压榨量较之前一周有所下降,现货市场购销清淡,油厂现货销售压力普遍较大。短期看,国内豆粕现货市场将跟盘保持下跌,后期供应加大而需求相对疲软。但价格大幅下挫后,终端低位买盘有所增加,部分饲料大量买入远期合同。同时,胀库情况下油厂将通过控制开机率来消耗库存,因此短期深跌可能性下降。关注进口豆到港量及油厂开机率。

豆油现货价格继续下跌,价格区间再次下下移。工厂大多随盘调整报价,部分油厂报价意愿不强,根据客户意愿议价成交。市场观望心理加剧。短期价格延续低位寻底。油脂整体库存消耗缓慢及国内菜油抛储预期继续压制价格,短期油脂市场将延续弱势格局。继续关注马盘棕油价格、进口豆到港及周边市场、原油、美盘等。

图表7、中国港口进口大豆库存(单位:吨)

资料来源:USDA、光大期货研究所

网友评论:(只显示最新10条。评论内容只代表网友观点,与本站立场无关!)

网友评论:(只显示最新10条。评论内容只代表网友观点,与本站立场无关!)

{kind=link}