| 1、行情回顾

3月美豆总体呈现震荡下跌态势。月初在巴西港口拥堵问题暂难缓解及工人罢工运动继续存在可能的担忧下,进口需求继续流向美豆,美国周度出口销售数据表现利好,推动美豆继续走强。伴随着美国农业部3月供需报告利空的出现,美豆开启了3月份的第一波跌势,之后随着市场对此利空消息的逐步消化及对月末季度结转库存的利好预期,出现了一波企稳反弹。然而,市场总是会在不经意间给人意外,3月季末结转库存非但没有利好,反而出现较大利空,从而奠定了美豆最近一轮的大幅回落。

国内豆粕(3167,54.00,1.73%)方面,3月初现货供应继续偏紧,豆粕价格继续上涨,最高时沿海地区价格达到4200-4300元/吨一线。而后,随着南美大豆(4803,10.00,0.21%)收割进度的逐步加快,市场担心后期国内大豆供应情况会有所好转,价格从高位回落,尤其是3月28日美国农业部季度结转库存报告的大幅利空重挫市场信心,豆粕下跌速度进一步加快。

2、基本面分析

2.1 国际大豆供需状况

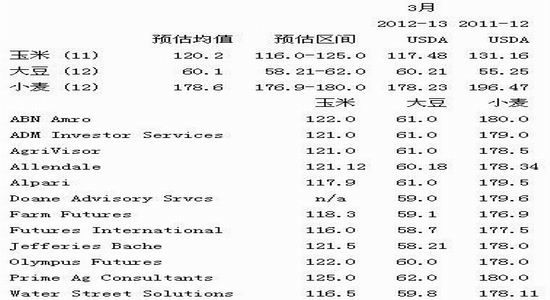

4月10日,美国农业部即将公布新一轮月度供需报告,市场预计该报告或将上调美豆2012/13年度大豆期末库存预期,平均预期为1.36亿蒲式耳,高于农业部3月时预期的1.25亿蒲式耳。另外,市场平均预期巴西和阿根廷大豆产量为8254万吨和5050万吨,相比之前,美国农业部上期报告预测值分别为8350万吨和5150万吨。

市场对2012/13年度美国谷物及大豆年末库存的预估值

2.2 国内大豆进口情况

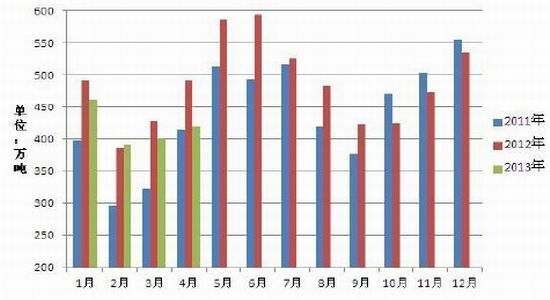

据天下粮仓调查显示,4月份国内各港口预计进口大豆418万吨,之前预估区间为400-430万吨。往年4月份大豆进口情况分别如下:2009 年4月371万吨,2010年4月419.5万吨,2011年4月为414.5万吨,2012年4月为491万吨,5年均值为423万吨。总体而言,4月份大豆到港量依旧不大,但随着南美大豆集中到港,5、6月份大豆到港量将大幅提升,初步预估5月到港量550万吨,6月份到港量640-650万吨。

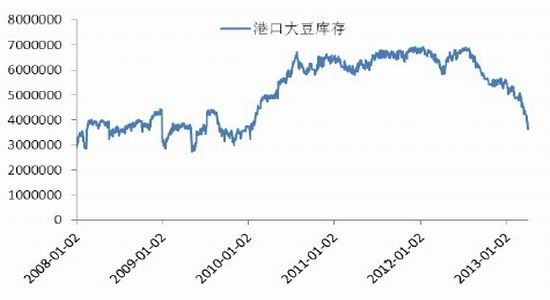

港口库存水平或将低位回升。从目前情况来看,南美大豆产量大幅增长几成定局,随着巴西港口拥堵情况的改善及阿根廷出口装运的加快,4月下旬开始我国大豆进口数量将出现回升,2季度大豆进口量将明显加快,届时国内港口大豆库存将从低位回升。

2.3 国内豆粕市场

3月初,在巴西出口受阻,国内供应偏紧的支撑下,国内豆粕现货价格总体依旧坚挺,但伴随着美国农业部3月供需报告及月末季度结转库存的意外利空影响,国内豆粕期货价格提前开启下跌趋势,现货也跟随期货一路走低。截至4月7日,沿海地区43%普遍蛋白豆粕价格降至3800-3900元/吨一线,较月初4100-4200元/吨的高价下跌了300元/吨。

2.3.1 下游消费情况

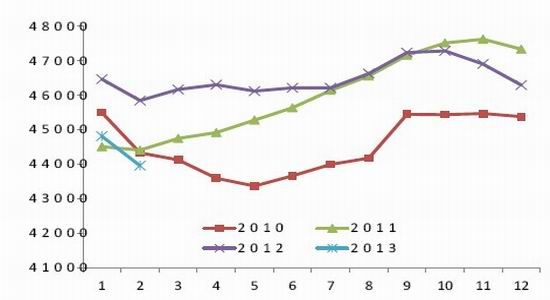

每年的3到5月是传统的猪肉消费淡季,生猪价格也相应的会进入下行通道。然而,今年的猪价下跌幅度及持续时间似乎比往年来的更猛,生猪价格的持续下跌让养殖户苦不堪言。截至当前,我国猪料比跌至3.72:1,跌破3.8:1的深度亏损线,行业已陷入深度亏损阶段,并进入三年一次的“猪周期”谷底。相比而言,两年前养殖户每卖一头猪能净赚500元,而当下全国生猪价格跌至6元/斤,一头则要亏200元,已进入蓝色预警区域。

另据统计,2月份生猪存栏量为43962万头,较1月份的44813万头减少851万头,减少幅度较大。当前,国内养殖业的严重亏损已经影响到上游产业链,养殖户补栏热情低落,种猪销售量也连续下滑。如果此种状况持续,国内生猪养殖出现萎缩,直接会影响到豆粕需求,从而给豆粕价格带来较大下行压力。

生猪存栏量

家禽方面,状况同样不容乐观,春节过后,鸡苗、鸡肉需求持续疲软,价格均处于全面回落阶段。而当前,随着国内禽流感事件的不断升级,上海、南京、长沙等地已陆续关闭活禽交易市场,上海地区并率先屠宰了逾2万只家禽。预计随着疫情的进一步恶化及市场担忧情绪的蔓延,国内外将会加大对禽流感病毒的防范,从而进一步限制对禽肉的消费需求。

2.3.2 国内主要油厂豆粕库存

3、后市展望

综上所述,美国农业部季度结转库存报告利空提前开启了国际大豆及国内豆粕市场的下跌趋势,与此同时,巴西港口拥堵问题最严重的时刻已经过去,未来几周及几个月内巴西大豆出口将会大幅提高,加上阿根廷大豆上市节奏的加快,南美大豆将明显缓解全球供应紧张态势,从而给国内豆粕市场带来较大压力。下游方面,包括生猪和家禽在内的饲养业处于需求淡季,养殖亏损不断加大使得豆粕的销售日趋疲软,且当前禽流感事件不断升级也打压后市对豆粕的需求信心。总体而言,后期国内豆粕的供需矛盾将更为突出,4月跌势或有望延续,建议继续关注禽流感疫情发展及南美大豆装运情况,其中影响价格反复的因素主要为美豆播种预期的修正及天气状况,或给市场带来一些反弹动力,但总体下行趋势难改,建议豆粕继续逢高沽空为主。

|

网友评论:(只显示最新10条。评论内容只代表网友观点,与本站立场无关!)

网友评论:(只显示最新10条。评论内容只代表网友观点,与本站立场无关!)

{kind=link}