| 回顾往年9月份,一般这个时期国内玉米供应趋紧,甚至出现青黄不接,而今年市场反应却一改常态,今年7月以来山东玉米价格上涨乏力,局部地区出现弱势行情。进入9月以来,按惯例应该出现的大涨行情悄无踪迹,代之以整体下降行情。

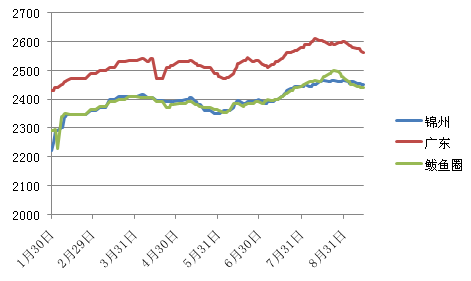

目前广东港口内优质玉米成交价2560-2570元/吨,黑龙江玉米成交价2530-2550元/吨。由于到货数量充足,周边外围饲企目前对港内玉米需求不旺。尤其目前饲料价格处于罕见历史高位,继续打压养殖户养殖热情,进而饲料企业生产热情也有所拖累。锦州港口收购水分14.5%散粮主流价格为2450-60元/吨,散粮平舱2490-2500元/吨,据了解,目前锦州港玉米收购基本处于“无价无市”状态,贸易商基本退出收购市场。由于销区价格不理想,发货进度缓慢。

近期山东地区玉米价格的走弱不仅偏离往年同期运行轨道,与当前国内玉米现货市场张体行情走势亦表现偏离,其中原因之一就是今年经济环境整体欠佳,玉米深加工行业持续低迷,淀粉、酒精企业持续亏损,停产、限产企业数量大增,导致原料玉米需求大幅减少。

虽然进入9月以来,安徽、河南、陕西、山东等地春玉米陆续上市销售,单春玉米所占市场份额有限,在陈粮销售压力本已较大的情况下,新季春玉米的上市对陈玉米的销售产生进一步的抑制作用,抢占了部分陈玉米的销售空间,另据市场了解,目前各地上市春玉米整体品质优于陈玉米,部分饲料企业采购部分春玉米用于饲料生产。

据华盛顿9月12日消息,美国农业部(USDA)周三公布的9月供需报告显示,中国2012/13年度玉米进口预估为200万吨,8月预估为200万吨。中国2011/12年度玉米进口预估为530万吨。此外报告还显示,中国2012/13年度玉米产量预估为2.00亿吨,8月预估为2.00亿吨。中国2011/12年度玉米产量预估为1.9278亿吨。

报告显示,2012/13年度美国玉米出口预估为12.50亿蒲式耳,8月预估为13.00亿蒲式耳。美国2011/12年度玉米出口预估为15.40亿蒲式耳。2010/11年度出口实际为18.34亿蒲式耳。美国2012/13年度玉米收割面积预估为8740万英亩,8月预估为8740万英亩。美国2011/12年度玉米收割面积预估为8400万英亩。美国2010/11年度玉米收割面积实际为8140万英亩。

目前产区陈粮购销已经进入尾声,成本及数量减少支撑东北贸易商出库价格。新作方面,东北除辽西地区玉米进入蜡熟期,其他地区基本在乳熟期至蜡熟期过渡阶段,重点观众霜冻来临日期;华北山东玉米处于乳熟期,河北夏玉米在灌浆中后期,预计自9月20号以后将陆续进入收割期。

|

网友评论:(只显示最新10条。评论内容只代表网友观点,与本站立场无关!)

网友评论:(只显示最新10条。评论内容只代表网友观点,与本站立场无关!)

{kind=link}