2012年,在全球经济疲软、市场需求不振的背景下,豆粕期货年初即展开强势上涨行情。虽然4月底出现了较大幅度调整,但随后再次突破4月高点,相对于5月底的低点最大涨幅达到31.31%。正当投资者普遍判断豆粕将展开一波类似棉花大牛市那样的行情时,它又再次与人们的预期相反出现了大幅度下跌,最大跌幅达到18.46%。

豆粕供需紧张程度取决于供需量的一阶导数指标

研究大宗商品的供需关系,传统的研究方法是供需平衡表。然而,供需平衡表的数据本身并不能反映出商品的真实供需紧张或宽裕关系。研究显示,商品的供需关系也和物理学的基本概念一样,是由相对量所决定的,即由速度和加速度所决定的。

在研究豆粕或大豆的供需关系中,我们要研究产业链的需求对大豆和豆粕需求的拉动力度,这个力度虽然在总量上有所反映,但更明显的是反映在下游需求对上游产量或库存的比值上(一阶导数概念)。尤其是下游产量相对于期末库存的相对值上。因为期末库存不仅是产量、消费量的函数,同时它也是消费者超额消费意愿(或储存意愿、抢购意愿)这个指标的自变量。库存越低,消费者心理越紧张,越倾向于多采购点商品储存起来应急。因此,研究豆粕的期末库存与下游产品(主要是饲料)产量的关系,以及研究这种关系与豆粕或猪肉价格的关系,更能清晰地揭示出豆粕的真实消费需求。

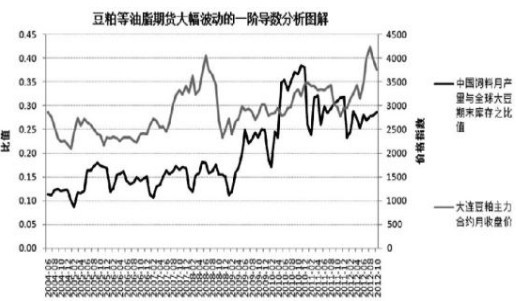

豆粕或大豆的主要需求是饲料,因此,我们要研究中国饲料产量与全球大豆库存之比值与相关商品价格之间的关系。图1是中国饲料月产量与全球大豆期末库存之比值(以下简称“饲库比”)走势图,并配有大连豆粕主力合约月度收盘价走势曲线。从该图可见,如果从相对关系的角度看,今年的行情应该大于2007年初到2008年中的那波行情。因为相对于2007年初,全球期末库存每吨大豆的库存量对应的中国饲料月产量,已经从0.15吨的水平上升到接近0.3吨的水平,高峰时候接近0.4吨,供需趋于紧张是明显的。如果该比值维持在目前的0.3的水平上,则油脂类期货后市仍然有机会展开新的牛市,至少出现较大的反弹空间。研究显示,导致目前价格出现较大下跌的是豆粕供需关系中的二阶倒数指标。

图1:中国饲料月产量与全球大豆期末库存比值走势图

豆粕的价格与供需量的二阶导数指标密切相关

上面我们是从豆粕供需量之间的一阶导数(饲库比)的角度分析豆粕的供需紧张程度与豆粕价格的关系。但研究显示,豆粕价格与供需量的二阶导数指标有更吻合的走势关系。

图2是中国饲料月产量与全球大豆期末库存之比值的比值指数与豆粕期货价格指数走势图。它反映的是豆粕供需紧张指标“饲库比”的同比变化,从数学的角度看是加速度的概念。我们关注到“饲库比”比值指数在2008年6月到达局部峰值,对应的大连豆粕主力合约的价格指数也达到局部峰值(价格则是历史高点),随后“饲库比”的比值指数在2008年12月达到谷底,豆粕价格指数也回落到历史低点。

值得注意的是,“饲库比”比值指数在2010年6月达到历史高峰,但豆粕价格指数并没有创历史新高,这是因为市场消化现有猪肉库存缓解了对价格的冲击,从而导致豆粕需求相对减缓。2011年4月之后,虽然“饲库比”一直维持在历史高位附近振荡,但“饲库比”比值指数则一直维持在低位。它反映的是养殖业增速明显放缓,在猪肉需求持续增加情况下,因价格引导关系市场消耗了大量冷冻肉库存。但库存消耗达到一定程度后,补库需求最终将拉动价格上涨,因此,豆粕等油脂产品才出现了2011年底到2012年9月的这波牛市行情。但因为饲库比比值指数一直维持在低位,说明豆粕的相对供需并不紧张,才出现了豆粕价格大幅上涨后大幅回落的情况。

图2:豆粕供需量的二阶导数分析

猪肉“价格指数峰值”领先于豆粕“价格峰值”

分析师在研究豆粕价格的时候,经常是以猪肉价格为参照。其实,两者之间的关系存在明显的领先或滞后效应。

众所周知,猪肉价格的水平是生猪存栏水平的决定性指标。当猪肉价格处在较低水平时,养殖业不能获得理想利润,会引发生猪存栏下降、饲料需求减少、豆粕价格下跌。当生猪存栏及冷冻肉库存下降到较低水平时,因猪肉供应量此时处在较低水平,猪肉需求相对于供应变化的敏感度增加,供应小幅减少都将引发市场恐慌,导致猪肉价格上涨,引发养殖户补栏。但因仔猪体积较小,对饲料需求较少,此时还不足以推动饲料价格出现较大幅度的上涨,因此出现猪肉价格上涨但豆粕价格维持在相对低位的现象。

随着仔猪的长膘,存栏生猪对饲料的需求呈现几何性增长(体积膨胀),因此导致在生猪快速生长阶段,饲料需求呈现几何性增加。但因大豆压榨量增加是线性的(产能在某个阶段是常数,企业为了控制经营风险不会短期内大幅扩大产量,因为萧条期工资成本可能超过繁荣期超额收益),导致豆粕出现较大幅度上涨。当生猪体重普遍接近或达到出栏标准时,市场上可供应生猪达到高峰,猪肉价格开始下降,但因存栏生猪体积较大,以及可出栏生猪量保持在较高水平,饲料消耗也维持较高水平,导致豆粕价格继续上涨。

因此,研究豆粕价格一定要研究生猪存栏水平及生长周期、猪肉价格上涨周期、冷冻肉库存消耗水平等因素。从猪肉价格与豆粕价格走势的对比图中可见,猪肉价格指数峰值与豆粕价格(非指数)峰值有1年的领先时差,这就是为何大部分豆粕分析师总是分析错误的原因,也是能够解释今年豆粕大幅上涨的量化因素。

关注下游最敏感需求的价格变化

反映豆粕需求的下游指标有许多个,包括猪肉价格、养殖业利润、生猪产量、生猪存栏量、仔猪价格、饲料产量等。那么,研究豆粕需求的变化最先关注的应该是哪个因素?或者说,这么多需求因素中,最敏感的因素是什么?研究显示,仔猪价格指数与豆粕价格指数保持高度的相关性。

研究发现,豆粕期货价格指数有提前见底的特征,此外,仔猪价格指数与猪肉价格指数虽然在底部保持较好的变动一致性,但在底部和顶部区间,仔猪价格指数上升要更快。这个很容易从现货市场的行为作出解释。

当猪肉价格见底回升的时候,生猪存栏一般较低,养殖利润回升较快,养殖户的第一行为就是购买仔猪,从而导致仔猪需求快速增长,拉动仔猪价格快速上升。当猪肉价格同比达到高位的时候,养殖业利润丰厚,刺激了那些没有宏观眼光的养殖者,这些追随趋势的养殖者眼见猪肉价格处在高位、达标生猪即将出栏,因此大量购买仔猪补栏,导致在高位阶段仔猪价格出现加速上升的走势。因此,当仔猪价格指数大幅超过猪肉价格指数时,猪肉价格指数都会见顶(可能价格还继续上涨,但涨幅减缓),豆粕价格指数随后也会大幅回落(价格可能还在减速上涨)。

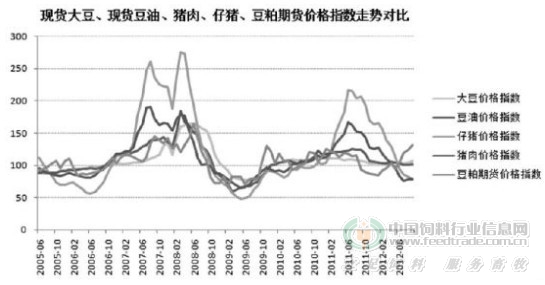

图3:现货大豆、现货豆油、猪肉、仔猪和豆粕期货价格指数对比图

此轮豆粕牛市解读和后市分析

2011年底到2012年9月这波豆粕牛市最明显的特征就是大豆和豆油价格的疲软,这反映出豆粕此轮牛市虽然有基本面的支持(主要是供需关系的相对指标的影响,参见图1),但确实有资金炒作的迹象和嫌疑(参见图2)。

此外,从图3可明显看出,在豆粕期货价格指数同样上升斜率情况下,此次大豆、豆油现货价格指数的上升斜率是最小的,现货大豆和豆油价格指数几乎是横向运行。这说明,其实在豆粕牛市展开时,已经设好了豆粕最终要大幅下跌的“局”,下跌是必然的。

不过,从“饲库比”这个指标来看,目前中国饲料需求相对全球大豆期末库存的比值维持在高位(自然相对于中国大豆期末库存也维持在较高水平),随着中国中西部经济的崛起以及农村人口生活水平的改善(总量较大),对猪肉的需求仍然会维持增长态势,豆粕需求会稳中有增。因此,豆粕价格下跌到目前水平后,已经受到了较大的支撑。

|

网友评论:(只显示最新10条。评论内容只代表网友观点,与本站立场无关!)

网友评论:(只显示最新10条。评论内容只代表网友观点,与本站立场无关!)

{kind=link}