|

|||||

|

|||||

一、我国生猪养殖及猪肉产量总体概况

改革开放以后,生猪养殖业得到长足发展。生猪养殖成为农民增收的重要手段,上世纪90年代后,沿海地区农民修建规模养殖场快速增加,进入2000后年后内陆地区农民修建的规模养殖厂迅速增加。企业及社会资金的大量涌入生猪养殖行业,生猪养殖规模快速发展。

国家统计局公布2014年年末生猪养殖数据,其中生猪年末存栏为46583万头,全年生猪出栏量达到了73510万头。猪肉产量达到5650万吨(含杂碎)。

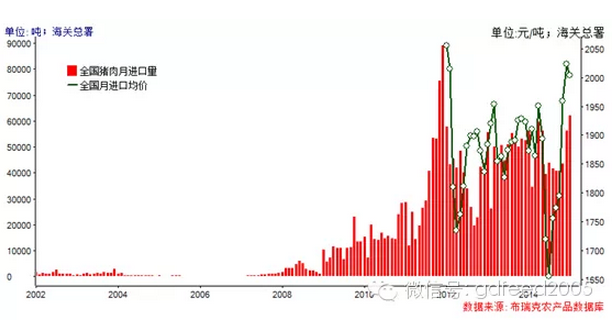

二、我国猪肉进口情况

2007-2008年我国生猪价格暴涨,进口猪肉数量随之出现较快增加,但2008年全国猪肉进口量仅为3.7万吨。2009年猪肉进口出现下滑,但2010年后猪肉进口再次快速增长,2011年12月达到峰值,单月进口达到8.9万吨。2014年全国猪肉进口量为56.2万吨,占国内猪肉产量1%左右。2011-2014年四年中,进口猪肉比例占全国猪肉产量维持在0.8%-1.5%之间,暂未对国内猪肉价格产生直接影响。

国内进口猪肉大部分为杂碎,占猪肉进口量一半左右,另一半为冻猪腿肉及其他猪肉。杂碎价格偏低,拉低了猪肉进口平均价格。

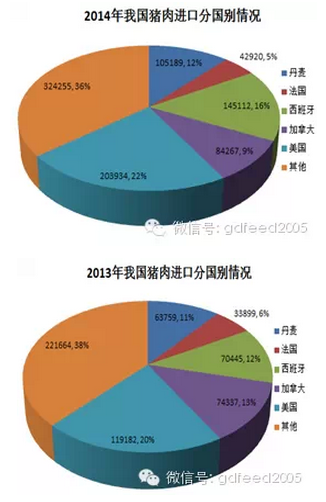

2013-2014年我国猪肉进口来源国主要有美国、加拿大、西班牙、丹麦、法国。美国进口猪肉占全国进口量20%左右,为第一大猪肉进口来源国。欧盟地区饲料原料成本虽高于美国,但生猪养殖水平,近年进口量呈现快速增加。

三、进口猪肉对我生猪养殖影响

2010-2014年中国猪肉进口量暴增的核心因素在于:近几年国内为了确保农民利润,不断提高粮食收购价格,最终造成国内饲料原料成本快速上升,加上人口红利快速消失,中国生猪养殖平均成本飙升至6.3-6.8元/斤。如果是2011年新建的猪场,养殖水平偏低情况下,生猪养殖成本甚至飙升至7.2-7.5元/斤。美国生猪养殖成本仅为4.0-4.2元/斤。巨大的成本差价,使进口猪肉出现不断增加的趋势。

来源:美国农业部,中国来自畜牧统计年鉴,并按照美国成本核算方式调整

美国为全球最大的谷物生产国,低廉的谷物及蛋白原料,加上较高的养殖水平(包括繁育水平和肉料比转换),美国生猪养殖成本较国内低40%-50%左右。欧盟地区虽然饲料原料较美国高,但仍大幅低于国内,加上养殖水平比美国更高,其生猪养殖成本处于较低水平,猪肉出口国内较大的竞争优势。

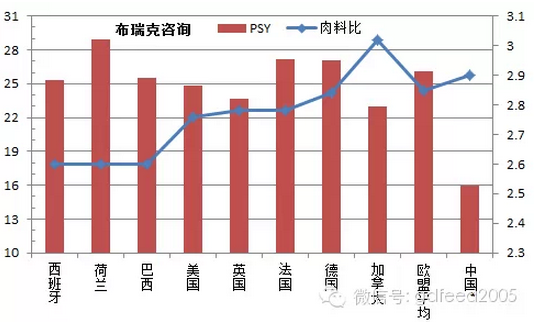

国内方面,母猪年提供断奶仔猪数(PSY)国内仅为16头左右,而最高水平丹麦达到30头,高出国内一倍左右。我国猪肉进口来源国母猪PSY平均22头,PSY数值高直接决定了仔猪断奶生产成本。肉料比方面,国内在2.9附近,猪肉进口来源国均比国内低。国内饲料原料中玉米购进成本在产区普遍1.1元/斤以上,南方普遍在1.2元/斤以上,美国玉米购进成本仅为0.5-0.6元/斤;美国豆粕仅为1元/斤附近,国内普遍在1.5元/斤以上,2013年甚至达到2.2元/斤。原料成本偏高、养殖水平偏低直接决定了我国生猪养殖成本在国际竞争中处于劣势。

近几年国家持续执行临储政策,保护了农民利益,但过高的粮食价格,造成了饲料原料成本偏高。国内饲料蛋白中折纯蛋白,60%以上由豆粕提供,而豆粕生产中超过95%通过进口大豆压榨获得,成本明显高于国外。国内目前育肥一头生猪,成本在1300-1400元左右,其中800-850元为饲料成本,如果考虑仔猪养殖需要的饲料,饲料成本达到900-950元/头。养殖人工方面,国内单个工人管理生产数量低于国外,但相当人工工资低于国外,两者差异较少。国外生猪养殖成本中,环保成本及生猪福利成本占有一定比例,而国内该成本偏低,随着国家严管养殖污染,预计未来几年这一成本将快速增加,进一步推高国内生猪养殖成本,拉大内外价差,使得猪肉进口量增加概率进一步提升。

短期来看,由于美国生猪养殖中会使用部分类型的瘦肉精,而国内完全禁止使用,美国进口猪肉中可能会检验出瘦肉精,特别是猪杂碎部分,该因素会限制美国猪肉的大量进口。但如果未来美国针对中国出口,不再使用瘦肉精,其低成本的猪肉可能大量涌入中国。欧盟方面,由于猪肉供应的区域过剩,加上其成本偏低,进口量也有望增加。但是,中国生产全球接近一半猪肉产量,通过大量进口来满足国内需求是不现实。目前来看,国内外生猪养殖价差偏大,未来几年中国猪肉仍将呈现上升趋势,但无法扭转国内猪肉定价的主导权。

国内当前生猪养殖成本偏高,人口红利消失具有不可逆转性,人员工资只会越来越高,养殖企业迫切需要通过提高自动化来降低人工成本,提高母猪繁育水平、降低生猪养殖过程中的死亡率和料肉比,提高养殖水平才能有效降低猪肉生产成本。另外,利用相关金融工具,降低饲料原料的采购成本,也有利于降低饲料成本。中国政府希望保证较高的粮食自给水平,保障农民利益,因此饲料原料成本难出现明显下降,养猪的饲料成本依然偏高。如何提高养猪生产水平,缩小猪肉内外价差,将是未来十年甚至更长时间,中国养猪业需要考虑问题。

联系电话:0311-67303882,67303883, 18633000595 传真:0311-67303883

在线咨询QQ:

网站地址:石家庄市体育南大街维多利亚时代12号楼1单元201室(地图)

{kind=link}

[本站声明] 本网站为服务河北省畜牧企业的公益性网站,因部分文章来源于网络,如有侵权请来电告知,本站将立即更正。