一、 饲料成本高企 养殖亏损进一步扩大

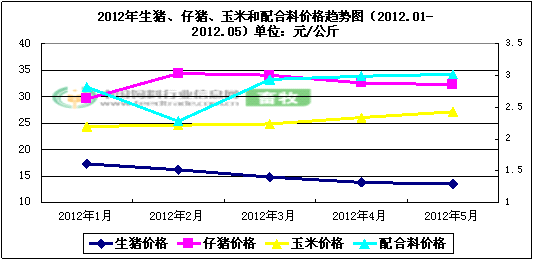

春节过后,全国生猪出栏价持续下跌,除了劳动节前两周出现的小幅反弹外,已连续下跌3个多月。全国生猪收购价由1月的17.33元/公斤下跌到13.58元/公斤,下降幅度高达22%。受流行性腹泻影响,年后局部地区仔猪供不应求,致使仔猪价格大幅上涨,一度高达37元/公斤。但随着疫情的好转及天气的变暖,母猪生产性能增加,仔猪供应量明显增多。面对当前生猪价格走势疲软,大部分地区仔猪滞销,仔猪价格相应回落。虽然猪价持续下滑,但饲料成本却在不断上涨,年后玉米由2.2元/公斤斤上调至2.43元/公斤,涨幅超过10%。配合饲料价格随之上调至3.04元/公斤,较年初上涨7.09%。

生猪收购价持续下滑,而饲料成本高企,致使养殖盈利迅速缩小/截至到5月23日,全国猪粮比价跌至5.73:1,持续7周跌破6:1。自繁自养出栏头均盈利也在5月最后一周跌至-11元/头,年内首次出现亏损。而外购仔猪育肥早在4月初开始出现亏本。

二 猪价下跌原因分析:

年后猪价大跌,根据历史规律,生猪行情3年为一个周期,价格高峰和低谷通常间隔1年半。2011年生猪行业高盈利,按照以往经验推算,今年生猪养殖仍应在盈利区间,但猪市的实际走向却远远出乎人们的意料,提前进入下跌期,进入亏损区间。

猪价大幅下滑,生猪养殖提早进入亏损区间,到底是何原因?

1、生猪供应充足,需求增速不及供应

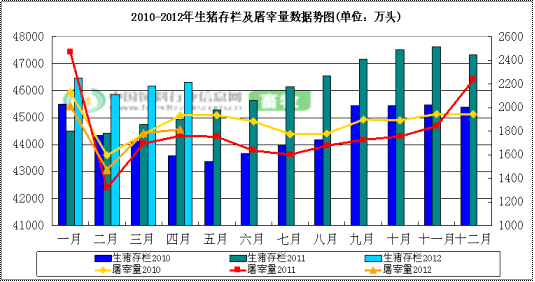

从上图可以看出,自今年2月以来,国内规模企业生猪屠宰量连续3月高于去年同期,显示全国肉制品消费保持刚性增长。但去年养猪业大丰收,致使今年生猪存栏明显上涨,于截止到今年四月,全国生猪存栏量达46306万头,生猪屠宰量达1813.9万头,同比分别增长3.09%和3.05%,供应增速高于需求增速,使得市场生猪供应压力增大,猪价不断下滑。

2、压栏肥猪胴体净重偏抑制生猪出栏数量

业内人士表示,进入二季度以来,国内生猪肉制品消费量虽已有一定回升,但由于前期持续压栏,导致部分肥猪体重不断上升,体重300斤左右肥猪胴体总重明显高出220-250斤正常出栏体重,致使近阶段生猪收购量难以有效放大。目前,山西、河南、湖北等地肥猪积压现象仍较为普遍。此外,在压栏过程中,肥猪胴体重量同步增长,出肉率明显增加,对生猪出栏数量产生一定的抑制作用。

3、压栏肥猪推后年初仔猪腹泻影响效应

去年年底至今年年初,仔猪流行性腹泻致仔猪成活率大幅下降,国内局部地区仔猪出现断档现象。正常情况下,仔猪从出生到出栏的周期是5个月,据此推算,仔猪腹泻的影响到目前为止应已逐步显现,但事实并非如此。原因是前期压栏肥猪较多,目前250斤以上大猪绝大多数是腹泻爆发以前的仔猪,成活率并未受到大的影响。但这批压栏肥猪却推迟出栏至正常情况下腹泻爆发时出生仔猪的出栏日期,本该供应开始减少的时间点已经到达,但却压栏肥猪的上市弥补了因仔猪腹泻产生的生猪短缺,因此,仔猪腹泻影响日期推后。

4 进口肉增加加大猪价下调压力

虽然年后生猪供应量同比放大,但今年前4个月累计进口猪肉仍旧较高。据海关统计,4月我国冷鲜冻猪肉进口量为4.19万吨,同比增加135%,对上海、天津等沿海城市存在一定的冲击。近期英国、巴西、智利、波兰等国家的猪肉产品相继获准进入中国市场,在行业引起“骂声一片”的同时,同时也在重挫市场信心,尤其是加剧肥猪的抛售,在一定程度上加大了猪价下调的压力。

5 政策调控效果甚微养殖户恐惧心理加剧

每当猪价大涨大跌之际,国家都会出台相应的政策来进行调控。本次猪价大跌也不例外,4月20日,发改委等六部联合发布生猪“新”调控预案,并表示要进行冷冻肉收储。目前,安徽、吉林及四川等地收储工作相继展开,但对目前低迷的猪市影响甚微,并没有提振生猪价格,相反加剧了养殖户的恐慌心理,超大肥猪的抛售增加。

三 后市预测

基于以上各方面因素的分析,目前看来整体行情的利好,还尚待时日。中国饲料行业信息网调查显示,近期部分省市,如江西、湖北、河南、山西等地肥猪积压现象仍较为普遍。考虑到压栏过程中,肥猪胴体重量的同步增长,部分市场人士预计新一轮猪市阶段性反弹或推迟至6月中下旬。

|

网友评论:(只显示最新10条。评论内容只代表网友观点,与本站立场无关!)

网友评论:(只显示最新10条。评论内容只代表网友观点,与本站立场无关!)

{kind=link}