|

|||||

|

|||||

入世以来,我国农产品贸易持续快速增长,自2005年起已成为仅次于欧盟、美国的第三大农产品贸易国。2011年,农产品贸易额占我国农业增加值的比重已超过21%,贸易对我国农业产业发展、农产品供给保障、农民增收的作用和影响巨大。在总量快速增长的同时,我国农产品贸易呈现出大宗产品全面净进口、贸易逆差急剧扩大、进口价格波动加大、优势产品出口增长乏力等突出特征。全面、准确把握入世十年来我国农产品贸易出现的新情况、新问题,对科学制定农业生产和贸易政策,促进农产品贸易和农业产业健康发展具有十分重要的意义。

一、我国农产品贸易总体变化特征

总体来看,近年来我国农产品贸易主要呈现如下突出特点。

(一)农产品贸易额持续快速增长,贸易逆差迅速扩大

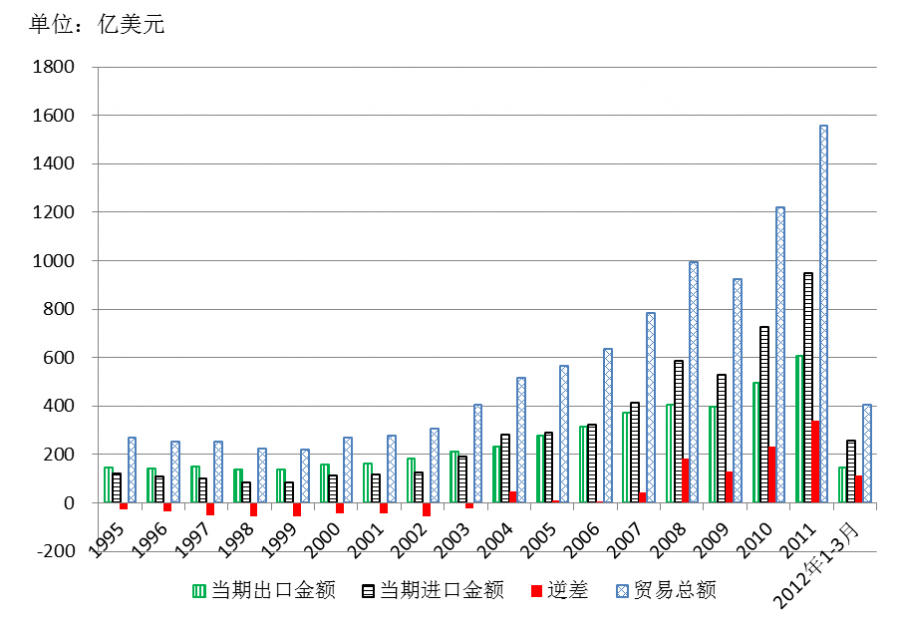

20世纪90年代末,我国农产品贸易额基本维持在250亿美元左右,出口额约为150亿美元,进口额约为100亿美元。入世以来,我国农产品贸易由此前的徘徊状态转为快速增长。2001-2011年,农产品贸易总额由279亿美元增加到1557亿美元,增加了4.6倍,年均递增18.7%。进口额由119亿美元增加到949亿美元,增加了7倍,年均递增23.1%;出口额由161亿美元增加到608亿美元,增加2.8倍,年均递增14.2%。由于近几年来农产品进口增速快于出口,从2004年起,我国农产品贸易由入世前50亿美元左右的长期顺差转变为连续的逆差,且逆差呈快速增长态势,2008年和2010年先后超过100亿美元和200亿美元,不断刷新历史记录。2011年,农产品贸易逆差急剧扩大到341.1亿美元,同比增长近五成,再创历史新高。2012年第一季度,我国农产品进口延续上年的持续快速增长态势,达到258.5亿美元,同比增长29.3%;贸易逆差大113.8亿美元,同比扩大八成(图1)。

图11995年以来我国农产品贸易额与贸易平衡情况

(二)土地密集型农产品进口迅猛增长,劳动密集型农产品出口稳定发展

在人多地少的农业资源禀赋条件下,我国油料、棉花等土地密集型农产品的生产明显缺乏优势,而水产品、畜产品、园艺产品等劳动密集型农产品具有较强的价格竞争力和出口潜力,但这些产品的出口长期受到质量问题、非关税壁垒等因素的制约。入世以来,随着市场开放程度的提高、国内国际两个市场融合程度的加深以及出口能力的增强,农产品进出口结构日益符合我国农业比较优势状况。油籽、植物油、棉花等土地密集型农产品进口快速增加,三种产品进口额占农产品进口总额的比重由2001年的32.7%提高到2011年的54%。出口方面,水产品、蔬菜、水果等劳动密集型农产品出口稳定发展,三者出口额占农产品出口总额的比重由45.6%提高到57.7%。进口土地密集型农产品、出口劳动密集型农产品的趋势在主要农产品贸易盈余变化方面表现得尤为明显。2001--2011年,油籽、植物油的净进口额分别由25.8亿美元、5亿美元扩大到299.7亿美元和100亿美元;棉花由0.1亿美元的净出口变为93.9亿美元的净进口;水产品、蔬菜、水果的净出口额分别由23亿美元、22.6亿美元和4.5亿美元增长到97.8亿美元、114.2亿美元和24.2亿美元(表1)。

表12001-2011年主要农产品贸易差额额变化

单位:亿美元

|

年份 |

净进口额 |

净出口额 | ||||

|

油籽 |

植物油 |

棉花 |

水产品 |

蔬菜 |

水果 | |

|

2001 |

25.8 |

5.0 |

-0.1 |

23.0 |

22.6 |

4.5 |

|

2002 |

19.9 |

13.3 |

0.1 |

24.1 |

25.5 |

6.0 |

|

2003 |

47.2 |

26.5 |

10.3 |

29.3 |

29.8 |

8.7 |

|

2004 |

63.2 |

37.9 |

31.5 |

37.2 |

37.0 |

10.6 |

|

2005 |

70.1 |

28.8 |

31.8 |

37.9 |

44.1 |

13.7 |

|

2006 |

70.4 |

32.0 |

48.4 |

50.6 |

53.3 |

17.1 |

|

2007 |

109.1 |

65.4 |

34.5 |

50.4 |

61.2 |

27.8 |

|

2008 |

214.1 |

92.7 |

34.6 |

52.6 |

63.3 |

30.2 |

|

2009 |

195.0 |

70.8 |

21.0 |

55.4 |

67.0 |

21.9 |

|

2010 |

253.0 |

80.6 |

56.5 |

73.0 |

97.1 |

23.3 |

|

2011 |

299.7 |

100.0 |

93.9 |

97.8 |

114.2 |

24.2 |

(三)农产品进口价格在波动中大幅上涨,进口产品涨幅显著高于出口产品

入世以来,我国优势农产品出口价格总体呈稳中有升态势,波动不大,多数年份都低于20%。相比之下,大宗农产品进口价格则大幅上涨:大豆进口平均价格在2004、2007和2008年分别比上年上涨32%、40.5%和56.7%;食糖进口价格2001、2006和2010年分别上涨47.3%、44.8%和44.3%;奶粉进口价格2007年上涨53.4%,2010年上涨42.3%。总体来看,入世以来我国主要进口农产品的价格涨幅大于出口农产品价格涨幅。2001-2011年,水产品、蔬菜、水果的出口价格分别增加了1.2倍、1倍和1.2倍,而大豆、食糖、羊毛和棉花的进口价格分别增加了1.8倍、1.5倍、1.8倍和1.2倍(表2)。

表22001-2011年主要农产品平均进口价格年际变化率

单位:%

|

年份 |

大豆 |

食糖 |

羊毛 |

棉花 |

奶粉 |

|

2001 |

-7.5 |

47.3 |

1.5 |

-18.8 |

22.2 |

|

2002 |

8.9 |

-22.8 |

33.9 |

-17.3 |

-24.9 |

|

2003 |

19.0 |

11.5 |

7.0 |

27.5 |

11.6 |

|

2004 |

32.0 |

0.9 |

7.0 |

24.6 |

16.0 |

|

2005 |

-15.2 |

21.5 |

0.6 |

-25.4 |

16.5 |

|

2006 |

9.5 |

44.8 |

-6.9 |

7.5 |

-1.7 |

|

2007 |

40.5 |

-20.8 |

26.9 |

5.8 |

53.4 |

|

2008 |

56.7 |

29.3 |

3.3 |

17.0 |

19.8 |

|

2009 |

-24.2 |

-13.0 |

-20.0 |

-16.3 |

-40.3 |

|

2010 |

3.7 |

44.3 |

29.7 |

43.9 |

42.3 |

|

2011 |

23.8 |

29.9 |

43.8 |

41.2 |

9.0 |

(四)与自贸区伙伴和新兴市场之间的贸易快速增长,但市场集中度依然较高

入世初期,我国农产品进出口市场高度集中。农产品出口主要集中在日本、香港、韩国等周边国家(地区)以及欧洲、美国等发达国家(地区),其中日本市场占我国农产品出口额的比重保持在1/3强。农产品进口主要来源于美国、澳大利亚、阿根廷、欧盟。近年来,我国与新兴市场经济体和发展中国家不断加强沟通交流,建立了多个贸易促进平台,持续推进贸易便利化,促进了相互之间农产品贸易的发展。我国与巴西、墨西哥等南美国家,乌克兰、俄罗斯、土耳其等中亚国家,以色列、沙特阿拉伯等中东国家,埃及、南非等非洲国家的农产品贸易增长迅速,与这些国家的农产品贸易增长率普遍高于我国农产品贸易的总体增长率。随着我国与东盟、新西兰、智利、秘鲁自贸协定的实施,自贸区效应逐渐显现,双边农产品贸易快速增长(表3)。在这种背景下,我国农产品出口市场逐渐多元化,对日本、韩国、中国香港的出口比重有所下降。但总体来看出口集中度仍较高,2011年对日本、欧盟、中国香港、韩国、东盟、美国等前六大市场农产品出口额占出口总额的比重仍高达75.6%。进口方面,由于主要进口产品产地集中等原因,进口市场的集中度不降反升,2001--2011年,自美国、东盟、澳大利亚、阿根廷、欧盟、巴西等六大进口来源地农产品进口额占农产品进口总额的比重由71.1%提高到76.9%(表4、表5)。

表3与自贸区伙伴和新兴市场的贸易增长情况

单位:%

|

国家 (地区) |

出口同比增长 |

进口同比增长 | ||

|

2010年 |

2011年 |

2010年 |

2011年 | |

|

新西兰 |

29.7 |

25.9 |

63.5 |

35.4 |

|

智利 |

54.8 |

86.0 |

2.7 |

36.1 |

|

秘鲁 |

26.3 |

37.5 |

38.7 |

19.1 |

|

东盟 |

39.5 |

32.3 |

24.7 |

37.3 |

|

墨西哥 |

30.2 |

38.4 |

45.7 |

143.3 |

|

巴西 |

136.3 |

24.4 |

27.0 |

45.5 |

|

土耳其 |

63.7 |

2.0 |

40.0 |

75.5 |

|

俄罗斯 |

29.3 |

26.6 |

7.8 |

22.0 |

|

以色列 |

29.8 |

46.6 |

59.9 |

0.5 |

|

蒙古 |

30.2 |

38.2 |

21.8 |

27.1 |

|

沙特阿拉伯 |

27.0 |

16.9 |

79.5 |

3.7 |

|

乌克兰 |

32.9 |

22.2 |

176.3 |

151.4 |

|

澳大利亚 |

20.5 |

31.5 |

58.0 |

63.7 |

|

埃及 |

16.8 |

44.9 |

133.7 |

55.2 |

|

南非 |

4.4 |

23.9 |

40.4 |

18.1 |

|

总体增长率 |

24.7 |

23.0 |

37.7 |

30.8 |

表4主要出口市场所占份额

单位:%

|

出口市场 |

2001年 |

2002年 |

2003年 |

2009年 |

2010年 |

2011年 |

|

日本 |

35.7 |

31.6 |

28.1 |

19.4 |

18.6 |

18.1 |

|

欧盟 |

12.5 |

10.0 |

11.2 |

14.6 |

14.0 |

13.4 |

|

香港 |

11.8 |

11.5 |

10.6 |

9.5 |

9.1 |

9.7 |

|

韩国 |

10.2 |

11.3 |

12.0 |

7.2 |

7.2 |

6.9 |

|

东盟 |

8.1 |

10.9 |

11.1 |

13.5 |

15.1 |

16.3 |

|

美国 |

7.8 |

9.3 |

9.8 |

12.0 |

11.8 |

11.2 |

|

合计 |

86.1 |

84.5 |

82.7 |

76.1 |

75.8 |

75.6 |

表5主要进口来源地所占份额

单位:%

|

进口来源地 |

2001年 |

2002年 |

2003年 |

2009年 |

2010年 |

2011年 |

|

美国 |

23.6 |

21.8 |

26.4 |

26.6 |

25.7 |

24.6 |

|

东盟 |

12.6 |

14.7 |

14.0 |

16.6 |

15.1 |

15.8 |

|

澳大利亚 |

11.5 |

11.6 |

6.5 |

4.7 |

5.4 |

6.8 |

|

阿根廷 |

8.8 |

7.2 |

11.9 |

6.6 |

7.9 |

5.7 |

|

欧盟 |

8.0 |

7.1 |

6.7 |

6.5 |

6.8 |

7.5 |

|

巴西 |

6.6 |

9.2 |

11.2 |

16.0 |

14.8 |

16.5 |

|

合计 |

71.1 |

71.5 |

76.7 |

77.1 |

75.7 |

76.9 |

二、主要农产品贸易变化特征

主要进出口农产品表现出较为明显的趋势特征。

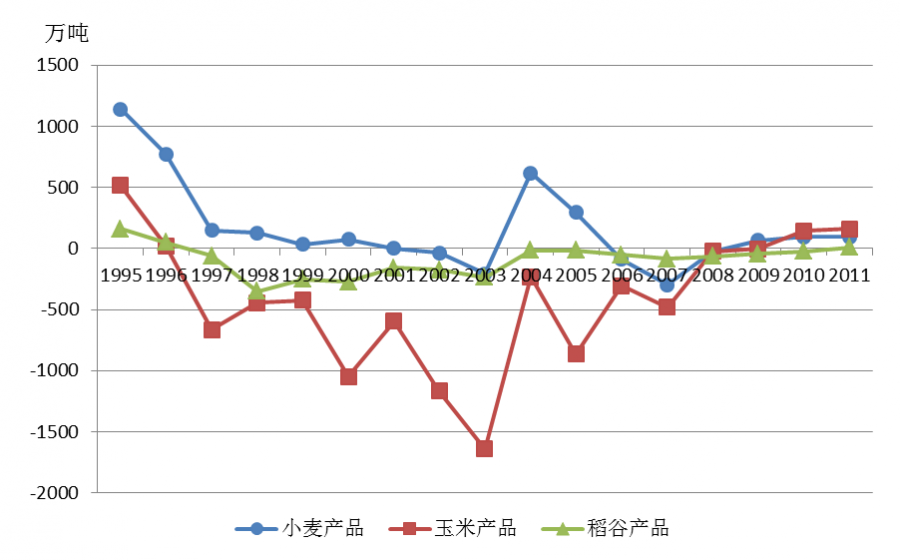

(一)谷物产品由净出口转向净进口,2011年小麦、玉米和稻谷三大谷物产品均为净进口

20世纪90年代中后期开始,随着国内供给状况的改善,除小麦因国内产品品种、质量无法满足市场需求而在多数年份呈净进口之外,玉米和稻谷基本呈净出口格局,但出口态势不断减弱。玉米产品净出口量在2003年达到1639万吨的较高水平之后波动下滑,2010年净进口144.6万吨,改变了保持13年之久的净出口格局;稻谷产品净出口量由1998-2003年间的150万-300万吨下降到2006-2010年间的55万-20万吨。2011年,我国谷物进口量明显增加,除小麦产品、玉米产品分别保持90多万吨、160多万吨的净进口之外,稻谷产品也一改保持了14年之久的净出口局面,出现了8.2万吨的净进口,这是自1997年以来三大谷物产品首次全面呈现净进口。2012年第一季度,三大谷物产品进口势头愈加迅猛,小麦和玉米分别进口112.4万吨和174.4万吨,与去年全年的进口量基本持平;考虑到出口下降,三大谷物产品的净进口量已超过去年全年(图2)。在国内粮食实现“八连增”、国际粮价高位运行的情况下,我国三大粮食作物仍然呈现全面净进口,延续了“大量净出口-净出口量下降-全面净进口”的趋势,这主要是因为近年来我国粮食消费需求持续增长,粮食供求关系已经由“总量平衡、丰年有余”向“紧平衡”转变。

图2 1995年以来三大谷物产品净进口量变化

(二)大豆进口量持续攀升,尽管个别年份出现一些波动,但总的趋势难以改变

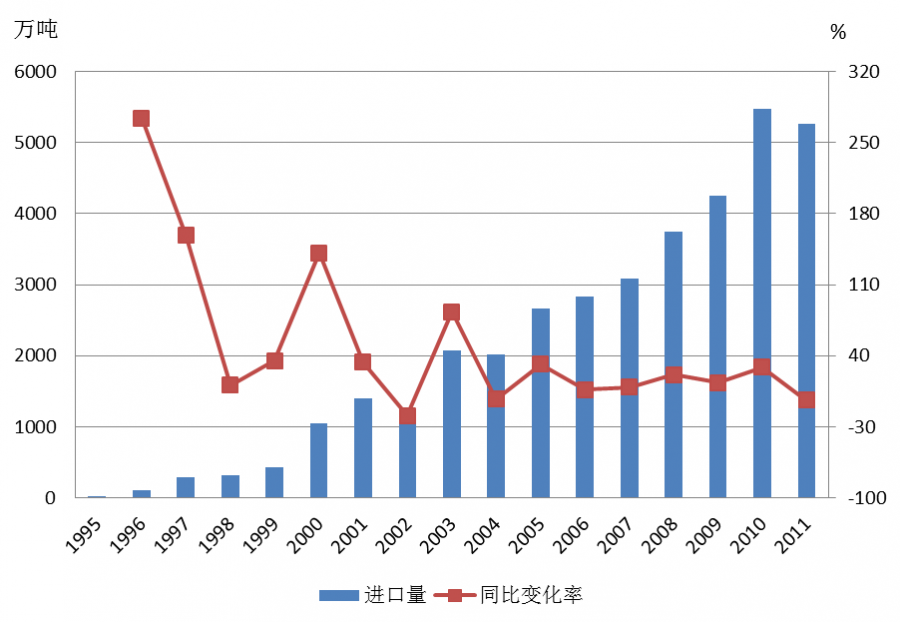

入世以来,我国大豆进口量不断攀升,先后于2003年、2007年、2009年、2010年突破2000万、3000万、4000万、5000万吨。特别是2005-2010年间,大豆进口量连创历史新高,年均增长15.6%,2010年大豆进口量更是同比激增28.8%。尽管2011年大豆进口量出现小幅下滑,同比下降3.9%,但仍维持在5263.4万吨的高位(图3)。此次大豆进口量短期下降的原因主要有:一是国家为稳定食用油价格释放了大量的植物油和大豆储备,抑制了进口需求;二是食用油限价政策导致油厂压榨利润较低,开工不积极,消化大豆比较缓慢;三是受进口套现等投机性因素的影响,2010年大豆进口量激增,沿海港口进口大豆库存庞大,延缓了企业进口需求和速度;四是2010年下半年国际市场大豆价格大幅上涨后维持高位震荡,国内港口大豆分销价格与后期到港成本存在倒挂现象,厂商采购进口大豆观望心理明显增强。因此,2011年大豆进口的小幅下降有其特定背景,并不能以此判定大豆进口拐点的到来。实际上,2012年第一季度,大豆进口又恢复了快速增长态势,进口量为1326.4万吨,同比增长21%。

图3 1995年以来大豆进口量及年际变化率

(三)食糖进口快速增长,2011年关税配额外进口近百万吨

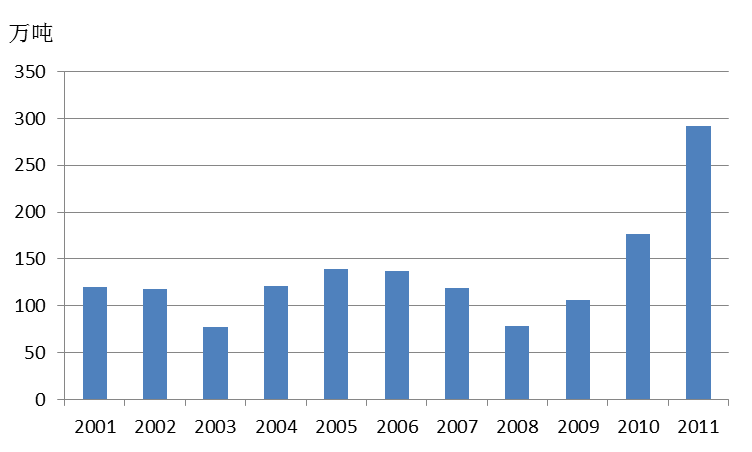

入世后多数年份我国食糖进口量保持在70万-140万吨,2010年进口量快速增至176.6万吨,同比增长65.9%;由于食糖产量徘徊不前而消费需求快速增长,2011年国内糖价出现大幅上涨,国内外价差扩大,食糖进口在上年较高水平的基础上再次大幅增长,全年进口292万吨,超配额(194.5万吨)进口近百万吨,创入世以来新高(图4)。2001-2010年,食糖进口占表观消费量的比重平均为10.2%,这一比重在2011年达19.8%,比2010年提高了6.1个百分点。2011年食糖大量进口既有国内糖价高涨、国内外价差扩大等市场动力因素,也有在关税配额外以优惠税率进口储备糖等政策因素。为补充储备,国家有关部门加大了食糖进口力度,对配额外进口的入储食糖实行20%的优惠税率,这是食糖进口量大幅超出关税配额的重要原因。2012年第一季度,国内食糖价格在收储政策支撑下平稳运行而国际食糖价格持平略跌,进口食糖到岸税后价继续低于国内,刺激了食糖进口,一季度进口量为49.9万吨,同比增加5.3倍。

图4 2001年以来食糖进口量变化情况

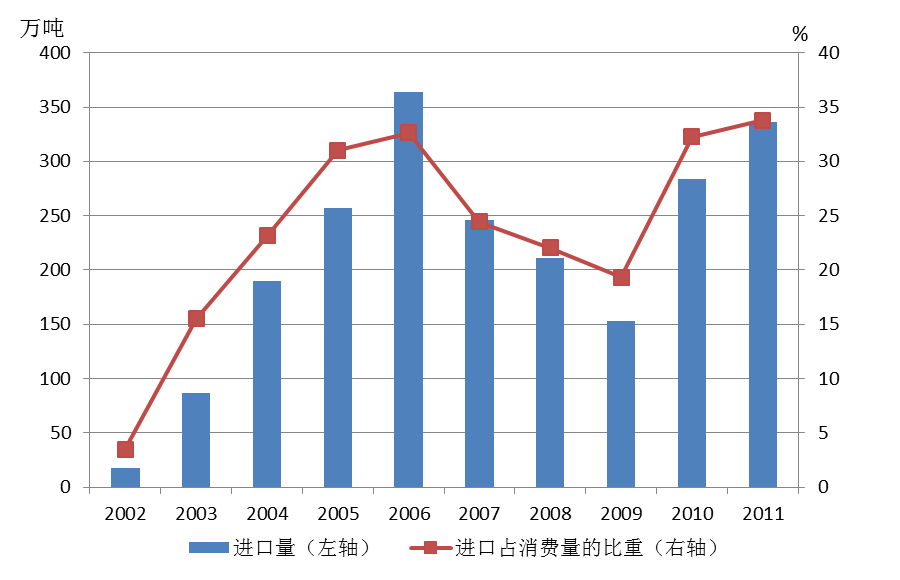

(四)棉花进口高位运行,进口占消费量的比重超过三成

随着我国纺织业的快速发展,入世后棉花进口量持续快速增加,由2001年的5.6万吨增长到2006年的364.2万吨,2007年以后虽有所回落,但仍保持在较高的水平,年进口在200万吨以上。2011年,国际棉价出现持续下跌而国内棉价在临时收储政策的支撑下保持在相对较高水平,刺激了进口,棉花进口量增长到336.4万吨,仅次于2006年;棉花进口占国内消费量的比重达到33.8%,略高于2006年的32.6%,创历史新高(图5)。2012年第一季度,国际棉花价格因受产量上升、消费不振等因素影响延续弱势,国内外价差持续拉大,棉花进口大幅增加,进口量为156.8万吨,同比增长84.2%。

图5 2002年以来棉花进口量及占消费量的比重

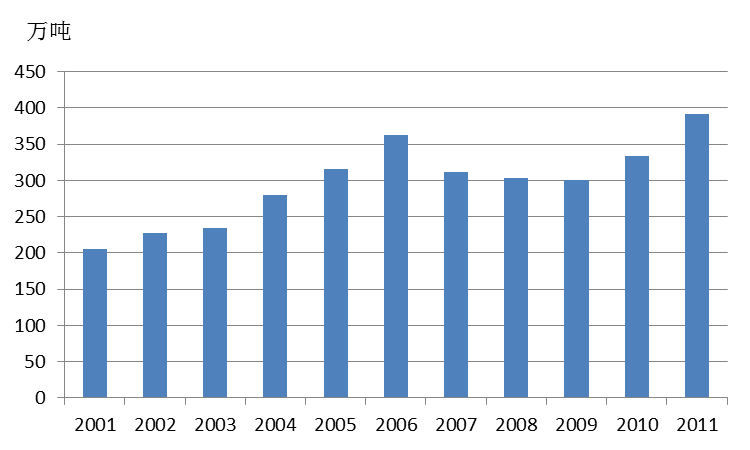

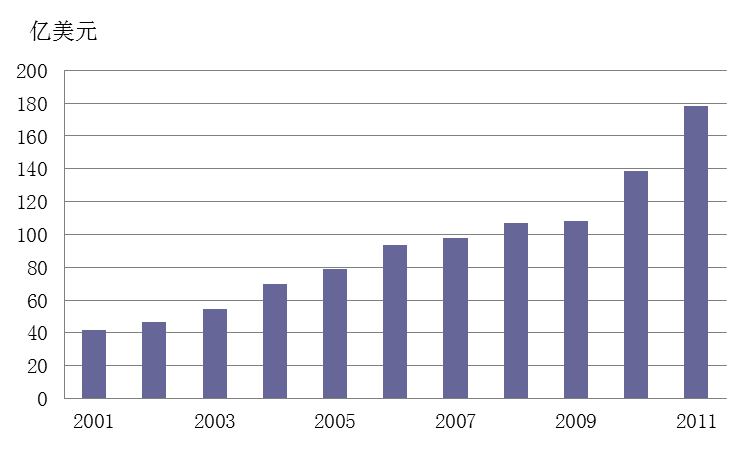

(五)水产品出口市场和出口产品相对集中,出口量快速增长但波动较大

入世后,作为我国具有较强比较优势的劳动密集型产品,我国水产品出口进入了高速增长阶段。2001-2006年,水产品出口量年均增长12.1%,出口额年均增长17.5%。受国际经济形势、质量安全问题被渲染炒作、国际贸易保护主义以及由此引发的贸易争端影响,我国水产品出口量在2007-2009年间连续3年下滑,但由于出口价格上升,出口额仍呈现小幅增长。在对新兴市场开拓力度加大以及日本因核污染扩大水产品进口等因素的作用下,2010-2011年水产品出口恢复了快速增长态势,出口量于2011年达到391.3万吨,已超过2006年363.1万吨的最高水平;出口额连续两年创历史新高,分别达到138.4和178.0亿美元。然而,2012年第一季度,尽管水产品出口额仍同比增长13.2%,出口量再次下降,当期出口86.3万吨,同比下降4.8%(图6、图7)。近年来,我国水产品出口市场多元化取得一定进展,但出口市场相对集中的状况没有根本改变,日美欧韩四大出口市场所占份额从2001年的88.9%降至2011年的62%,出口市场集中度依然较高。我国自产出口的水产品主要集中于鳗鱼、对虾、罗非鱼等少数几个养殖品种,加之近年来泰国、印度尼西亚、越南等发展中国家相关产业的迅速发展,使我国水产品出口面临着激烈的同构竞争。贸易格局的相对集中使得我国水产品出口很容易受少数贸易伙伴政治、经济形势及贸易政策变化影响出现波动。

图6 2001年以来我国水产品出口量变化

图7 2001年以来我国水产品出口额变化

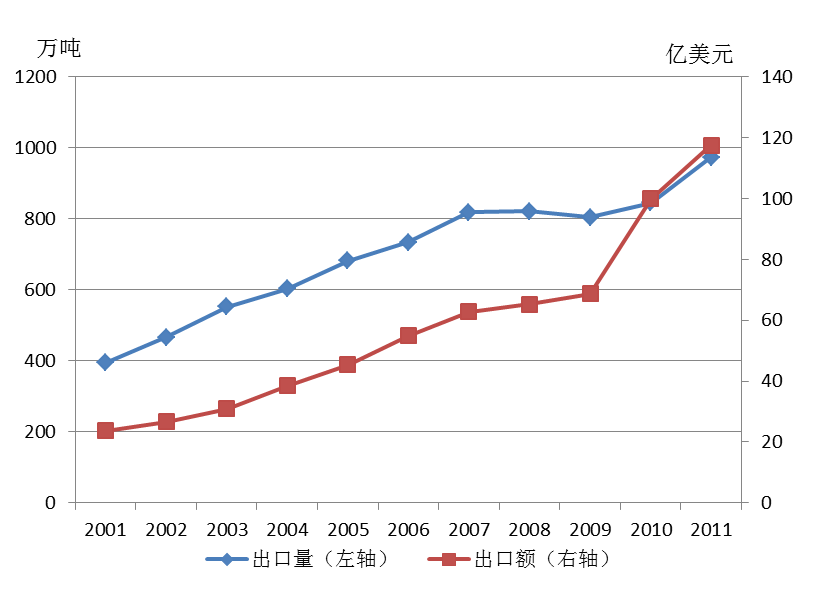

(六)蔬菜出口量额齐增,出口附加值仍然不高

1995-2001年,我国蔬菜年出口量保持在200-300万吨、年出口额20亿美元左右的规模。入世后,我国蔬菜出口进入快速增长时期,2011年蔬菜出口量已达到973.4万吨,出口额接近120亿美元,比2001年分别增加了1.5倍和4倍,年均增长9.4%和17.4%。2012年第一季度,蔬菜出口增长缓慢,出口量同比增长2.8%,远远低于2001-2011年间的平均增长率;出口额甚至同比下降13%(图8)。长期以来,我国蔬菜出口存在着加工程度低、品牌缺乏、附加值较低等问题。出口的主要蔬菜品种是鲜冷冻蔬菜和加工保藏蔬菜,深加工产品少,而加工程度相对较低的鲜冷冻蔬菜所占比重有所上升,由2001年的54.2%提高到2011年的60.8%。大多数蔬菜出口企业规模较小,品牌意识不强,通常采取贴牌加工方式出口,出口产品档次偏低,相互之间竞相压价,依然在走低价、量大的老路。据联合国粮农组织统计,在全球前二十大(按2009年各国出口量计算)加工保藏蔬菜出口国中,我国出口量和出口额均排名第一,而出口产品单位价值排名倒数第二(表6)。

图8 2001年以来蔬菜出口量和出口额变化情况

表6我国加工保藏蔬菜单位出口价格与主要出口国比较

单位:万吨、万美元、美元/吨

|

国家 |

出口量 |

出口额 |

价格 |

|

中国 |

80.9 |

77708.0 |

960.2 |

|

比利时 |

41.7 |

58440.3 |

1401.8 |

|

荷兰 |

41.3 |

57096.6 |

1382.5 |

|

法国 |

22.1 |

37440.6 |

1693.0 |

|

意大利 |

28.9 |

35193.7 |

1216.1 |

|

美国 |

15.5 |

32051.7 |

2074.2 |

|

德国 |

12.5 |

30620.6 |

2441.3 |

|

秘鲁 |

14.7 |

28354.3 |

1931.3 |

|

西班牙 |

14.3 |

21109.0 |

1474.7 |

|

英国 |

8.0 |

19878.9 |

2487.3 |

|

墨西哥 |

4.9 |

11326.5 |

2311.7 |

|

波兰 |

5.6 |

10138.6 |

1821.3 |

|

加拿大 |

4.8 |

9790.2 |

2052.8 |

|

匈牙利 |

7.8 |

9431.3 |

1214.2 |

|

韩国 |

3.0 |

9253.4 |

3134.2 |

|

泰国 |

8.2 |

9001.4 |

1094.9 |

|

土耳其 |

3.6 |

7291.5 |

2027.5 |

|

葡萄牙 |

2.3 |

5518.7 |

2448.3 |

|

阿联酋 |

8.6 |

5454.8 |

637.6 |

|

希腊 |

1.2 |

4828.5 |

3929.8 |

(七)水果出口量增速趋缓并连续两年绝对值下降,同时进口量增长加快导致净出口量连续四年萎缩

我国进口的水果品种主要是香蕉、葡萄、龙眼、榴莲、火龙果、山竹、椰子、荔枝等热带水果,出口的主要是苹果、柑桔、梨等温带水果以及柑橘罐头、桃罐头以及苹果汁等加工产品。从2001年到2004年,水果出口迅速增长,出口量、出口额均保持了两位数的增速。2006年以来水果出口徘徊不前,出口量增速于2006年降至1.4%,在2007年实现28.9%的猛增,随后增速降至1.4%和8.5%,并于2010、2011连续两年出现下降。相反,进口增长则呈加速之势,在2001-2007年进口量增速基本保持在4%-13%之间,自2008年来则保持了两位数的增长率。由于出口量波动下行而进口量持续增长,水果净出口量连续四年萎缩,由2007年的332.2万吨下降到2011年的137.7万吨。2012年第一季度,水果出口量继续呈小幅下滑态势,当期出口130.4万吨,同比下降0.6%,而进口继续大幅增长,同比增长18.9%,净出口量进一步萎缩(图9)。我国水果进口量的增长主要来源于东盟、智利这两大自贸区伙伴,从2008年到2011年,进口量增长了162.6万吨,其中来自东盟和智利的增量分别为124.8万吨和10.8万吨,分别占总增量的76.7%和6.7%。目前,东盟和智利已成为我国第一和第三大水果进口来源地。

图9 2001年以来水果进口量与出口量变化情况

三、主要结论

通过对近年来我国农产品贸易趋势特征的分析,主要结论如下:

第一,从大趋势来看我国正在进入大宗农产品全面净进口时期,我国农业综合生产能力和供给保障能力不足、国际竞争力不强的问题日益突出

近几年来,在我国农产品贸易快速增长的同时,农产品进口额持续高于出口额,农产品净进口国的特征不断强化。从具体产品看,食糖进口量出现入世以来新高、进口依存度快速上升,棉花进口量居高不下,尽管大豆进口量受上年过度进口以及国家释放储备、调控植物油价格等原因短期内出现回落,但长期来看仍会高位运行;2011年三大谷物产品也呈现全面净进口。实际上,十多年来我国三大谷物产品特别是玉米呈现出“大量净出口-净出口量下降-全面净进口”的发展趋势。这表明,尽管我国粮食实现“八连增”,但生产的发展仍落后于消费需求的增长,谷物产品的净进口是大势所趋。目前,我国粮棉油糖等主要农产品均已呈现净进口,这表明我国已进入大宗农产品全面净进口时期。从长期趋势看,中国经济快速增长在拉动需求的同时导致农业资源向非农业转移,从供求两个方面引致农产品进口的扩大,全面净进口的态势可能会长期持续。进口在增加农产品有效供给方面将发挥日益重要的作用,对农业发展的影响范围将更大、程度将更深。

第二,进口农产品数量增长快、价格波动大,对我国内产业的影响加剧,加强农产品国内市场与进口调控面临着越来越严峻的压力和挑战

随着进口量的快速增长,食糖进口占国内表观消费量的比重已将近两成,棉花进口占国内表观消费量的比重已超过三成,进口对国内产业的作用和影响举足轻重。随着越来越多的大宗农产品呈现净进口,农产品进口的影响范围将从大豆、棉花、食糖等传统进口产品扩大到主要粮食品种。总体来看,主要进口产品进口平均价格在波动中大幅上涨,进口价格的大幅波动增加了农民、涉农企业的经营风险,进口价格水平的高涨也使得进口成本快速上升,对农产品进口调控提出了更高要求。要加强对农产品进口的统筹规划,在综合考虑国内需求、国内外资源状况和市场状况的基础上,科学地确定主要农产品的进口结构及进口来源分布,以获取最佳的经济社会效益。要综合运用关税、关税配额、技术性措施、国营贸易等手段,加强对大宗农产品进出口因时因势适度调控。针对从自贸区伙伴国进口快速增长的情况,要特别关注自贸区建成后农产品贸易发展及其对相关行业的影响,及时启动特殊保障措施。

第三,传统优势农产品出口增长乏力,必须加大政策支持力度,加快转变出口增长方式,培育农产品出口新优势

水产品出口出现波动,蔬菜出口尽管量额齐增但增长缓慢、附加值较低,水果出口量甚至下滑,表明我国传统优势产品出口增长乏力。长期以来,我国农产品出口的优势主要在于低成本、低价格,出口产品的附加值较低,出口时的话语权较弱。随着我国农业发展面临的资源环境约束加大,劳动力、土地和投入品成本的快速上升以及人民币持续升值,农产品出口传统的价格竞争优势将不断受到削弱;从外部因素看,海外市场经济不景气导致对农产品消费需求增长缓慢,越南泰国等发展中国家在我主要出口产品方面发展迅速,对我国农产品出口形成强大的竞争压力,这些因素也将影响海外市场对我国出口农产品的需求。面对这种情况,考虑到农产品出口在产业升级、结构调整和农民增收等方面的特殊作用和意义,必须加大政策支持力度,转变出口增长方式,培育农产品出口新的竞争优势。要加大农产品出口促进政策力度,强化农产品营销促销公共服务,继续推进出口市场多元化战略,积极引导和培育深加工农产品等新的出口增长点。鉴于农产品出口企业普遍面临信贷约束、税负较高等方面的问题,要加强与相关部门的沟通协作,积极创造条件,努力改善企业发展的市场环境,培育有竞争力的出口企业。

联系电话:0311-67303882,67303883, 18633000595 传真:0311-67303883

在线咨询QQ:

网站地址:石家庄市体育南大街维多利亚时代12号楼1单元201室(地图)

{kind=link}

[本站声明] 本网站为服务河北省畜牧企业的公益性网站,因部分文章来源于网络,如有侵权请来电告知,本站将立即更正。