| 近几年生猪市场可谓波诡云谲,2007年暴涨,2009年暴跌,2010年下半年生猪价格又一路高歌猛进,经历了相当长一段全线飘红的时期,2012年年初价格开始回落,时至今日,价格下行到令养猪从业者们神经紧绷,长吁短叹的地步。这几年来,生猪价格就像过山车一样忽上忽下,时而在高位运行,进而俯冲到低谷,从业者们的心情也如过山车一样,起起伏伏。小编相信,每个养猪从业者都希望能找到市场变动的规律,适机入场,价格高位时出手,赚个盆满钵满,可是现实往往事与愿违。小编也无法回答关于市场规律的问题,但小编可以带着大家去简单了解下下这几年影响国内生猪价格的因素,小编水平有限,还望猪场动力网的网友多多指正!

1经济因素

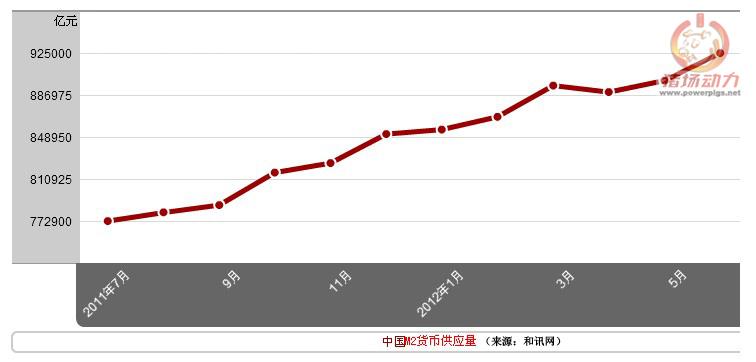

2008年美国次货危机引发金融海啸席卷全球,造成大多数国家的经济萧条,中国虽然幸免于难,但各行各业亦受到其深刻影响。为了避免高速增长的经济大滑坡,我国政府出台4万亿的经济刺激计划,地方融资10万亿,今年5月份我国M2(广义货币)量突破90万亿,货币贬值速度加快,通货膨胀愈演愈烈,CPI(居民消费价格指数)节节攀升,而猪肉占CPI的权重为3%,也就是说即使不考虑其它任何因素,在猪肉生产成本与供需维持不变前提下,猪肉价格也是上升的。这部分因通胀而产生的涨幅,是消费者必须埋单的,因为其它肉类禽类、粮油类都的价格都在上涨,消费者不能用其它肉类替代猪肉来省下口袋中的钱。而生产经营者需要为通货膨胀埋单的部分主要就是饲料、仔猪价格的上涨及员工酬劳的增长,其中,仔猪费用约占整个生猪成本的18%,饲料费用约占整个生猪成本的65%,因此,通胀对生猪成本的推高作用是显而易见的。

而根据国家统计局最新公布的数据,今年内地6月份CPI涨2.2% ,创29个月新低,猪肉价格下降12.2%,影响居民消费价格总水平下降约0.43个百分点,CPI的涨幅下降,表明我国的经济增速的下行,而据传国家为保持经济增长,正在酝酿新一轮经济刺激计划,其结果不言而喻,必将迎来新一轮通胀,但我们不应该悲观,我国经济经过三十年的高速增长期,现在到了一个调整的阶段,就要看政府有没有决心牺牲经济增速而保持经济的稳定与整体健康。(来源:猪场动力网)

2政策因素

猪价关系到国民的幸福感,甚至社会的稳定,因此政府似乎不遗余力地在促进生猪市场的稳定,特别在2007年国务院发布的两个指导文件(《关于促进生猪生产发展稳定市场供应的意见》和《关于进一步扶持生猪生产稳定市场供应的通知》)的号召下,各地纷纷采取一系列措施,包括实施能繁母猪补贴,启动母猪政策性保险,完善生猪良种繁育体系,支持标准化规模养殖场建设,建立健全生猪疫病防控体系等,然后我们惊奇的发现政府越是调控,生猪市场越是不稳定,原有市场规律变得更加紊乱动荡。对于这种结果,有专家指出:一是政府调控养猪业的时机选择不当,经常在低谷期和高峰期进行被动干预,扰乱了市场机制对生猪价格波动的调节;二是政府支持养猪业的相关领域选择欠佳,在生猪养殖环节和猪肉消费环节的投入支持较多,在防疫、信息、保险体系建设等领域的投入支持严重不足,难以抑制由供给引致的生猪价格大幅度波动。很多时候政府这种调控的滞后/过度、错位/缺位带给从业者的不是便利,而是麻烦。

不可否认,政策的介入,在改善我国养猪结构方面卓有成效,同时对生猪价格的影响是非常巨大的。但其效用一般需要经过一个猪的生产周期后才能显现,因此,对政府的一些政策,我们的眼光虽不至于看远十年八年,但至少应该看到一个猪生产周期后的市场会是怎样,这样才不至于事倍利半,也不违政策调控的初衷。

3供需因素

影响生猪价格最大最直接的因素无疑是市场的供需情况,那么谁在决定市场供需要情况?不是政府,也不是消费者,而是生产经营者。国民经济没有发生大的变动、居民可支配收入稳步增长的情况下,生猪的市场需求是一定的。但是,生猪盈利的预期左右生产经营者的决策。当行情看好时,养殖户会大力补栏,增加能繁母猪的饲养量;当行情看跌时,又会缩小养殖规模,淘汰能繁母猪,所以说生产经营者对生猪盈利的预期是生猪存栏数的决定因素之一,同时决定了市场的供应情况。

据统计,今年年6月底全国生猪存栏量为4.5亿头左右,同比增加3.5%,上半年全国生猪出栏量和猪肉产量分别为3.38亿头和2588万吨,同比分别增加5.6%和5.9%。生猪出栏量的同比增幅高于近10年生猪出栏量的同比增幅,说明上半年我国生猪供应充足,甚至有余。因此上半年生猪价格持续下降。

市场供需除了有年度间规律,也有年度内规律,每年夏秋季份猪价走低是正常现象,符合年度内猪价“两头高,中间低的趋势”,这是因为消费者在夏秋两季更多地选择消费猪肉的替代品,如时蔬、禽蛋与水产品。疫病也能影响生猪市场的供给,今年春季流行的腹泻为主的疾病导致仔猪的栏量大幅的下降,普通认为会成为夏季猪价上涨的成因 , 而据预计的出栏量与市场需求量来看,事实确实如此,进入7月后,猪价止跌,但因生猪供应量依旧很大,猪价在低位震荡徘徊。

而对于中央储备冻猪肉是否对生猪市场价格造成冲击的问题,有相关研究表明,现阶段政府储备可以缩小生猪价格波动的幅度,即减小了振幅;但是并不能改变生猪价格大幅波动的趋势.其原因在于冻肉储备只是在当期价格过低时,提高了市场需求量,但并没有改变整个生猪生产过程的结构。 因此,政府冻猪肉储备对猪肉价格的提升仅是杯水车薪。

4原料因素

猪粮比中的指示物是玉米的价格,通常玉米占猪饲料的60%左右,所以应该说玉米的价格直接关系到每头猪盈利空间的大小,近年来猪肉价屡创新高,可以说玉米的价格是重要推手之一,根据有关学者的研究表明,玉米的价格对生猪的价格有明显的导向和拉动作用,二者波动的变化趋势是基本一致的,但生猪的价格波动要大于玉米价格的波动。也就是说猪肉价格坐的是大过山车,玉米价格坐的是小过山车,玉米价格在小起小落中稳步上扬,猪肉价格则大起大落。(来源:猪场动力网)

我们看到,2009年初国内玉米均价约为1500元/吨,随后稳步上扬,11年末达到2500元/吨,现在在2400元/吨左右浮动,普遍认为今年的猪粮比盈亏平衡点是6:1,当猪肉价格大落到平衡点以下,就是负盈利。有观察人士推算出我国2012年玉米产量约为1.95亿吨,预计今年年玉米进口总量将超400万吨,玉米用于饲料业的量将达1.6亿吨,而预计到2015年,我国玉米总需求量将达2.8亿吨,未来五年的缺口可能达数千万吨。所以随后几年我国玉米供应整体仍偏紧,虽然现在许多饲料企业寻求用豆粕,小麦等在饲料生产中代替玉米,奈何豆粕、小麦的价格也是水涨船高,从长远看,猪饲料原料价格下行的希望非常渺茫。

5国际因素

随着人民币汇率走强,国产生猪的价格比国际上高出三分之一,继美国、欧盟、加拿大后,英国、墨西哥、芬兰的猪肉厂商纷纷摩拳擦掌,意欲在中国市场分一杯羹。所以有人说,低价进口猪肉冲击是国内养猪业低迷的重要原因之一,小编认为,将国内养猪业的低迷归咎于进口猪肉有待商榷,毕竟对于国内每年5000万吨的猪肉消费量,进口猪肉量不足百万吨,实在难以撼动中国的整体市场,虽然国进口猪肉的食品安全比国内的要好是不争的事实,这另说。

国内猪肉价格高企,国外猪肉蜂拥而进是市场趋利行为,当国内猪肉价格下行时,政府为保护国内生猪养殖业,会限制进口量,而消费都对肉类新鲜度有较高的要求,也一定程度上限制进口内的消费总量。

但无论国内猪价多低,国外进口猪肉在价格竞争上依然保持优势,以美国为例,其平均养殖成本要比中国平均养殖成本低30%,猪肉到岸价甚至比国内低50%,究其原因,一是大豆、玉米等原料自产,二是养殖业水平较发达。有分析师认为,2015年前我国猪肉供给总体上呈偏紧状态,国外觊觎中国市场已久的猪肉厂商必然加快其进入中国市场的步伐。因此,我国养猪从业者应该对进口猪肉保持“狼来了”的心态,莫等“狼”叼走了“羊”,才想起亡羊补牢。

|

网友评论:(只显示最新10条。评论内容只代表网友观点,与本站立场无关!)

网友评论:(只显示最新10条。评论内容只代表网友观点,与本站立场无关!)

{kind=link}