| 上市鸡蛋期货可以为养鸡场、贸易商以及蛋品加工企业等产业链企业提供规避价格风险的工具,同时提供远期价格信息,指导饲养企业提前做好规划,避免盲目扩张或缩减饲养规模。

鸡蛋含有丰富的蛋白质、脂肪、维生素以及铁、钙、钾等人体所需的矿物质、DHA、卵磷脂、卵黄素,还富含其他微量元素,是世界各国居民日常饮食中普遍使用的重要食材,也是人类最好的营养来源之一。我国是目前世界最大的鸡蛋生产国和消费国,2011年我国鸡蛋产量接近2400万吨。全球鸡蛋生产主要集中于亚洲及北美国家,中国、美国、印度、日本、墨西哥和印尼等六大产蛋国的鸡蛋产量合计占全球的80%以上。

我国鸡蛋产业概述

1.生产能力及产能布局

我国鸡蛋总产量与蛋鸡存栏量长期居于世界第一位。1985年以来,我国鸡蛋产量连续26年名列全球首位。在我国所有禽蛋品种中,鸡蛋一直占据主体地位,产量约占禽蛋类总量的85%―90%,世界平均比例则一直在90%以上。据2007年的统计数据,全球带壳鸡蛋的产量已达禽蛋初级品总产量的92.4%。2011年,我国禽蛋总产量达到2811万吨,若以85%的占比估算,鸡蛋约为2400万吨。另据联合国粮农组织FAO的数据,2010年我国鸡蛋总产量高达2383万吨,遥遥领先于世界其他国家。

在蛋鸡存栏方面,我国也占据绝对优势。据农业部估算,2011年我国拥有祖代蛋种鸡场19家,祖代蛋鸡存栏40万套左右,年可供父母代蛋鸡接近2000万套,商品代蛋鸡存栏达到15.38亿只,其中产蛋鸡约12亿只,上述数据全部居于世界首位。近年来国内鸡蛋产业发展更为迅速,自2010年起,我国国产祖代蛋鸡存栏所占全部祖代蛋鸡存栏的比例首次超过进口所占比例,而2007年之前进口比例还相当于国产的两倍。

鸡蛋产业是我国少数几个人均占有量居于世界前列的产业之一。2010年我国人均占有鸡蛋量达到17.8公斤,接近全球平均水平9.3公斤的两倍,仅次于墨西哥的21.9公斤和日本的19.7公斤,位居世界第三。

我国鸡蛋主产区集中在华中、华北、华东一带,在所有省份中,河南、河北、山东鸡蛋产量最大,排在前八的省份还包括辽宁、江苏、四川、湖北和安徽。上述八个鸡蛋主产省产蛋量占全国的比重在逐年增大。近30年来,鸡蛋主产区分布趋于稳定,但不同地区的产量份额存在一定变化,总体趋势向华北玉米带(山东、河南、河北)集中。此外,近年来南方省份的鸡蛋产量也在大幅上升。

2.消费及内外贸易

我国现代蛋品加工业起步较晚,多方统计数据表明,受传统消费习惯的影响,国内鸡蛋主要以鲜蛋消费为主,鸡蛋分级和加工利用率均不足1%。目前,我国拥有蛋品加工企业1700余家,但缺乏大型生产加工类企业,绝大多数企业生产经营规模微小。与此同时,区域间蛋品加工能力也不平衡,与西方发达国家存在较大的差距。相关数据显示,我国鸡蛋出口加上储运损失仅占总产量的10%左右,绝大部分鸡蛋以满足内需市场为主,由此估算,2011年国内人均鸡蛋消费量在16公斤左右。

在消费结构上,2010年我国鸡蛋家庭消费量占比53%,户外餐饮及食堂消费占比28%,剩余的工业消费如食品加工、深加工等仅占19%。在鸡蛋消费大省中,山东、广东、河南、江苏、河北、安徽、四川、辽宁、浙江和湖北等10个省区消费量占比达到六成,除四川外,主要消费地集中于华中、华北及东部沿海地区。尽管我国城镇总人口不及农村,但在蛋品消费方面,城镇消费占比高达69%,超过农村消费一倍有余。

世界鸡蛋产量呈持续增长态势,生产则呈现发达国家向发展中国家转移的趋势:发达国家产量减少,进口增加;发展中国家产量增加,出口量增加。美、德、法鸡蛋出口位居全球前三。尽管我国是全球第一大产蛋国,但出口所占国际鸡蛋贸易的市场份额不足10%。我国鸡蛋出口的主要目的地是香港地区,约占出口份额的七成左右,若排除这一部分,我国鸡蛋出口量占全球的份额更少。近两年我国鸡蛋出口规模有加快增长的迹象,2011年我国蛋品进出口贸易额为1.75亿美元,同比增长21.7%,其中出口额为1.73亿美元,同比增长21.8%;进口额为120.4万美元,比上年减少9.3%。我国是鸡蛋国际贸易的净出口国,出口在整个产业中参与国际贸易的比重较小,研究我国鸡蛋价格变化应更多考虑国内的供需因素。

我国蛋品出口贸易来源地主要集中在东部省份,带壳鸡蛋出口来源地湖北、辽宁、山东、广东和山西等五个产区,占全国蛋品出口贸易总额比重的81.0%,其中湖北是我国蛋品出口贸易额最多的省份。目前,湖北省存栏蛋鸡1亿只,年产鸡蛋近200万吨,出口备案企业17家,年出口、出境蛋品近3万吨,连续5年居全国第一。湖北在我国鸡蛋贸易中走在了前沿,据了解,目前武汉市农畜产品交易所已经有远期鸡蛋合约上市交易,为我国第一个鲜活农产品远期交易。由于我国还较为缺乏大型蛋品深加工企业,在该市场中卖方主要是养鸡场,买方则多为鸡蛋贸易商或者南方市场,如武汉、广州、东莞和福州等地的各大超市。

国内鸡蛋贸易流向主要由山东、辽宁、河南、河北、四川及湖北等大产区流向云贵、江浙、两广等主要消费地区。其中,辽宁、河南、河北、山东是鸡蛋输出大省,广东、福建、北京、上海、浙江则是鸡蛋输入大省。

我国鸡蛋产业存在的问题及建议

1.存在的问题

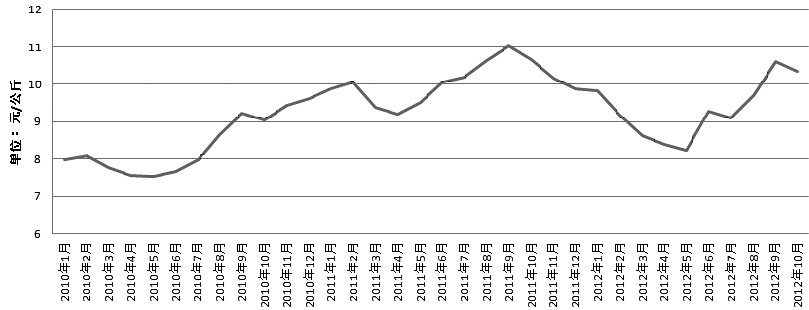

第一,从近年鸡蛋价格来看,波幅大、变化快等特点一直是市场关注的焦点。从农业部监测的鸡蛋价格月度数据可以看出我国鸡蛋价格波动的长期趋势线。从鸡蛋价格的周期波动曲线看,从2001年1月至2011年12月的120个月中,国内鸡蛋价格累计发生7次较为显著的波动,波动周期基本稳定在18个月左右,与蛋鸡饲养周期基本吻合。与此同时还可以发现,近10年内,季节性周期波动的幅度呈现逐渐扩大的趋势。

第二,鸡蛋的生产成本逐年递增。生产鸡蛋的成本主要来自蛋鸡饲料、鸡苗、人工成本以及防疫费用等。近年来,人工成本上涨显著,2004年表现最为明显,规模蛋鸡饲养人工成本当年上涨66%。2011年比2010年人工成本上涨10%―20%。更有甚者,在劳动力缺乏时期有钱也不一定能招到工人。蛋鸡的饲料主要来自玉米和豆粕,国内玉米价格连年上涨,今年豆粕价格也出现了爆发性上扬,即使目前大幅回落,仍高达3500元/吨左右。鸡苗和防疫费用在总成本中占比虽然不高,但同样呈现逐年递增趋势。

第三,国内规模化与标准化进程加快,但加工水平太低。近10年来,国内鸡蛋产业标准化、规模化的进度有所加快。据统计,10年中500只以下的养鸡户数量和存栏规模约减少一半,1万至5万只的养鸡场数量和存栏规模增长4倍左右,5万只以上养鸡场数量更是增长5倍多。尽管如此,从绝对水平上来看,标准化、集约化程度与发达国家相比仍存在较大差距。此外,我国鸡蛋加工品主要以再制蛋为主,占到蛋品加工的80%以上,而深加工蛋品产值仅为整个蛋品加工总产值的1%。

2.思考与建议

未来我国蛋鸡行业上游有两个发展方向:第一,集约化、规模化的笼养模式。该模式主要解决鸡蛋数量的供应问题,同时通过规模化降低行业大起大落的风险,对控制蛋鸡存栏量及稳定鸡蛋价格具有一定作用;第二,低密度生态放养模式。该模式主要解决鸡蛋的高品质问题,同时增强出口品种的国际竞争力,满足国内高端市场需求。不过上述两种模式的前提都需要确保食品安全、环境安全和公共卫生安全。

而对于下游来说,政府应在其中发挥积极的作用,尽力推进蛋品加工业发展,以投资、补贴、信贷等政策工具,引导和加快推动我国蛋品粗加工及深加工业的发展。促进行业内整合,加强对龙头企业的扶持,在科技投入、设备引进等方面给予扶持等。

价格波动规律与期货上市可行性

1.价格波动规律

我国十大鸡蛋主产区月度平均单价走势

在一个价格循环中,蛋价从逐渐上涨开始。鸡蛋价格与养鸡场补栏的积极性成正比,随着价格的持续上涨,雏鸡孵化场交易量迅速放大。在鸡蛋价格最高的一段时间内,孵化场孵化了大量雏鸡。雏鸡一般5―6个月后进入产蛋期,由于在蛋价高企时期补栏量大,前期补栏的雏鸡陆续进入产蛋期,鸡蛋的后续生产量也在逐渐增加。在新鸡产蛋能力满足市场的需求以后,鸡蛋价格下降,同时养鸡场淘汰超期服役老鸡的速度加快,供求关系在一定时间内重新达到平衡,鸡蛋价格回归到稳定水平,并将持续一段时间。

另外,气温较低时期鸡蛋存放时间相对较长。若库存量较大时期刚好与气温回升重合,养鸡场出货意愿增加,蛋价也可能出现快速回落。

2.鸡蛋期货上市的可行性

第一,鲜活农产品的分级定标工作较难进行,鸡蛋分级标准的确定无疑是期货上市的一大难点。目前市场上通用的一些指标主要有气室高度、蛋黄指数和哈夫单位等。气室:新鲜蛋气室很小,新下的蛋1―2天内气室深度一般小于4mm,A级鸡蛋气室要求小于6mm,随着储存时间增长,鸡蛋本身的呼吸作用将导致气室增大。蛋黄指数:通过蛋黄的高度与直径计算出的等级指标,等于蛋黄高度(mm)与蛋黄直径(mm)之比,合格鸡蛋的蛋黄指数要求在0.30以上。哈夫单位:该指标计算过程较为复杂,主要是衡量蛋白的质量情况,公式是Ha=100×lg(h+7.57-1.7×w0.37),其中h代表蛋白高度,而w则代表蛋品的质量,一般食用蛋的标准需求哈夫单位在72以上。

国内主要蛋品行业标准有农业部颁布的NY5039《无公害鸡蛋――鲜禽蛋》和 NY/T 1758《鲜蛋等级规格》、商务部的SB/T10277《鲜鸡蛋》以及卫生部的GB2748《鲜蛋卫生标准》。蛋品分级率在我国仅占0.26%,欧美发达国家则高达90%以上,日本也在60%以上。鸡蛋期货的上市将有助于规范我国鸡蛋分级工作。据了解,大商所已经就鸡蛋期货上市进行过相关调研,相信鸡蛋分级标准的解决也为期不远。

第二,鸡蛋作为典型的“三农”产品,市场规模达1800亿元人民币,覆盖范围广泛,产业链涉及上游的养鸡场、中游的贸易商和大型超市,以及下游的蛋品加工、食品加工企业,上市鸡蛋期货可以为产业链企业提供规避价格风险的工具,同时提供远期价格信息,指导饲养企业提前做好规划,避免盲目扩张或缩减饲养规模。

第三,我国养鸡场规模普遍较小,1万只以上蛋鸡规模的养鸡场蛋产量仅占总量的24.5%,10万只以上的养鸡场仅有417家,而美国养鸡场的平均规模在30万―100万只。由于缺乏期货市场规避大幅波动的蛋价风险,养鸡场规模无法迅速扩张,并随时可能承受价格大幅波动风险。鸡蛋期货的上市将有助于国内养鸡场扩大规模,提高竞争力。

此外,上市鸡蛋期货也可以填补国内期货市场畜牧品期货的空缺,为国内鲜活农产品期货上市做出榜样,还可以在玉米和豆粕以及鸡蛋之间形成新的套利关系,为客户提供新的对冲工具。

第四,国际市场以及国内市场有成功的案例可以借鉴。CME和日本的交易所都曾上市过鸡蛋期货。我国鸡蛋产业规模和价格波动不可预测两者兼备,存在上市的基础。而武汉畜产品交易市场上市有鸡蛋远期交易合约,采用T+5交易模式,最小单位为“批”,每批20箱,每箱360枚。

|

网友评论:(只显示最新10条。评论内容只代表网友观点,与本站立场无关!)

网友评论:(只显示最新10条。评论内容只代表网友观点,与本站立场无关!)

{kind=link}