| 今天是2019年8月1日,是八一建军节,全国各地都在以不同的形式表达庆祝的喜悦之情。而与此同时,对于我们生猪行业来说,目前又是我们抗击非洲猪瘟一周年的阶段。根据猪易数据显示,目前全国生猪出栏均价为19.18元,同比2018年8月上涨了45%,华东、华南已经达到20元以上,华南甚至突破21元。对于幸存下来的猪场来说,可谓是“守的云开见月明”,而更多的是已经被迫退出的猪场。

据猪易数据调查显示,截止2019年7月份,全国生猪存栏同比2018年下降60%左右。其中华南的广东、广西下降最为明显,达到65%以上,其次是华东的江苏、安徽、浙江达到55%以上。就不同地区来看,表现如下图

图1 2019年7月重点省份累计生猪去产能情况

就疫情发展轨迹来看,当下四川、湖北、湖南、云南、贵州均处于抛售的尾声,而其他的偏北区域的河南、江苏、安徽以及东三省目前处于二次复发阶段。整体上,疫情已经席卷了全国大部分地区,在生猪存栏已经折损过半的基础上,2019年8月份后期产能大幅下降的可能性较低。

据猪易数据监监测,2019年3月份生猪市场进入新一轮的猪周期,6月份之后市场主导权从消费端(屠宰厂)转移到生猪供应端(猪场)。而与此同时,东北、华北、华东、西北等多个省份开始了生猪复养的工作。据目前信息显示,温氏、禾丰、大北农等企业复养工作已经展开1-2月左右,目前进展顺利。由于资金原因,复养工作更多在规模猪场群体中展开,但母猪单场在3000头以上的复养成功率较少。据猪易数据调查显示,家庭猪场中目前有58%猪场表示尚未开展复养工作。

在育肥转母猪的操作下,也有利于恢复出栏,但整体上2019年下半年生猪产能将继续处于较大的缺口中。

这样的背景下,生猪价格继续上涨无疑已经是定论。但对于猪料企业来说,却显得愈发严峻。

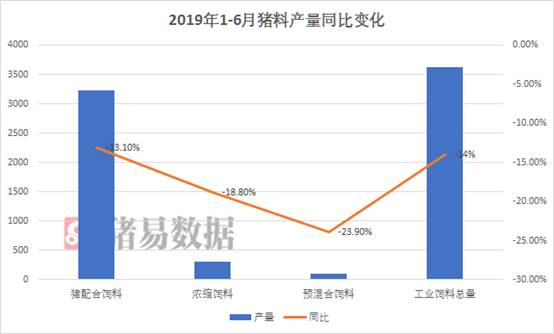

图2 2019年1-6月猪料产量同比变化

据饲料工业协会数据显示,2019年上半年猪料销量同比下降14%,折合配合饲料销量同比下降17%。其中预混料下降幅度最大,达到23.9%,其次是浓缩料,达到18%,配合料为13%。

图3 2019年1-6月不同阶段猪料产量增减

不同阶段来看,母猪料同比降幅最大,为34.7%,其次是仔猪料,下降24.9%,育肥猪料增长0.9%。

不同企业表现来看,2019年上半年海大集团猪料业务同比下降6%,猪料毛利上升0.5%;大北农10%以下,前端料下降幅度较大,中大猪料有所增长;唐人神小幅下降(猪易预计8%-10%),其中两广地区5-6月下降30%-50%,其他的企业诸如禾丰、正邦猪料销量(市场料)亦有不同程度下降。某一线梯队集团企业单独山东市场便下降60%。据猪易数据了解,饲料集团分厂在东三省、华中、华南地区进行停产、暂停关闭情况较多。这样的压力下,饲料、兽药企业大多已经开始了收缩市场,降低费用的措施,减少外出费用、补贴,甚至裁员。

而另一方面,猪易商城、农信商城、村淘等饲料电商销量则出现逆市增长。以新希望六和为例,在猪易商城平台销量同比去年增长40%。据猪易数据了解,在如今抗击非洲猪瘟疫情中,猪场均谢绝饲料、兽药业务员拜访,并减少外出以加强生物安全防护。并且,大多数集团企业纷纷加强小程度、APP、微信的建设与运营,在线下渠道受阻之后,寄希望与在线上打开与猪场紧密联系的通道。

然而,疫情仍在持续,部分省份二次复发情况令人担忧。这是一场没有硝烟的战争,再高的回报也难以抚平疫情带给我们整个行业的创伤。但历史就是这样,只有向前,绝不后退。

不论是猪场还是饲料企业,在这一场生死大考中,唯有坚持方能胜利! |