一、2012上半年国际鱼粉市场回顾

2012年已经过半,整个饲料原料市场在上半年表现各种惊艳与不俗。特别是鱼粉,以半年内上涨4000元/吨的幅度领先于整个饲料原料市场。2012年初,秘鲁超级蒸汽级别鱼粉报价8500元/吨左右,3月底为9000元/吨;6月底,该级别鱼粉报价上涨至12500元/吨。2012年上半年的鱼粉市场,在何种动力之下,爆发出如此迅猛的能量?中国饲料行业信息网认为,鱼粉市场快速上行的背后推手由几大因素组成:1、秘鲁外盘的强大支撑2、2012年鱼粉价格低位开端,价格优势明显3、上半年水产养殖形势较好,水产饲料供销两旺4、国内鱼粉贸易商鱼粉操作愈发成熟

1、秘鲁鱼粉外盘走势

秘鲁在具有得天独厚的自然资源的条件下,稳坐国际鱼粉市场供应的头把交椅。且随着秘鲁鱼粉厂集中程度越来越高,控盘、盈利能力愈发强势,一直充当鱼粉市场的最大赢家。在秘鲁配额、秘鲁天气的配合炒作下,使得秘鲁鱼粉外盘几度走高。据了解,秘鲁鱼粉产量占据世界第一的位置,占据全球总产量的30%左右。秘鲁当地由7家鱼粉厂垄断产量在80%以上,集中程度很高。秘鲁鱼粉外盘作为国际鱼粉市场价格的风向标,对全球范围内鱼粉价格产生较大指导性作用。

由图可知:

1、 在2月份之前,秘鲁鱼粉外盘处于低位盘整的状态,普通蒸汽级别鱼粉维持在1050-1100美元/吨的水平

2、 3月份鱼粉外盘开始出现上涨,然而走势较为平缓,维持在1130-1140美元/吨的位置;这期间,部分国内买家进场,采购秘鲁鱼粉

3、 4月份之后,秘鲁方面开始释放捕鱼配额为270万吨之后,相比去年367.5万吨大幅度减少。担忧国际鱼粉供应背景下,鱼粉价格逐步走高,并且上升速度很快。

4、 5月份之后,秘鲁捕季开始,外盘稳定一段时间;之后秘鲁捕鱼不稳定,以及厄尔尼诺气候炒作,外盘再度走高;截至6月底,该级别鱼粉达到1510美元/吨的高位,相比年初上涨460美元

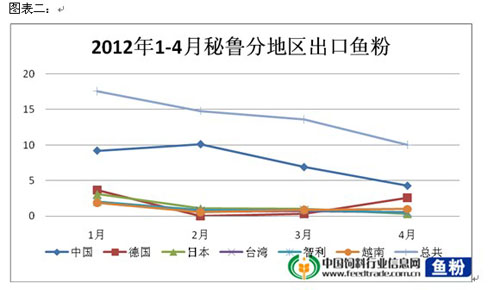

2、秘鲁鱼粉分国别出口

2012年秘鲁中北部第一捕季捕鱼配额为270万吨,时间为2012年5月2日―7月31日。截至7月1日,秘鲁中北部捕鱼32296吨,幼鱼比例为0-10%。累计捕鱼2063467吨,完成配额76.4%,剩余配额为636533吨。该捕季多生产鱼粉将有少部分在5月份装船,大部分将集中在6月份之后装船。

由图可知:

1、2012年1-4月份,秘鲁鱼粉出口呈现递减趋势

2、中国依旧是秘鲁鱼粉出口最大国家,占据4个月内出口总量的53.6%

3、德国采购节奏与其他国家步调不同,4月份进口秘鲁鱼粉多余前两个月,预计在高位进场

4、越南、智利两国鱼粉采购节奏正常

二、2012上半年国内鱼粉市场分析

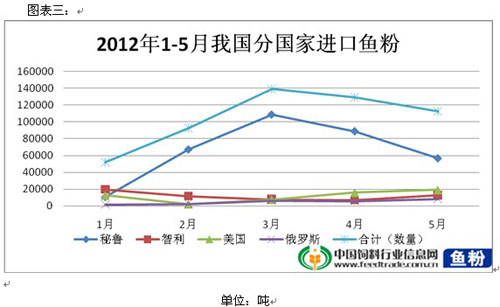

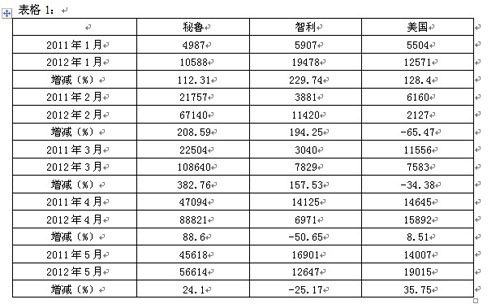

1、上半年分国别鱼粉进口

我国近年来一直是鱼粉需求最大国家,从08年到2011总进口量趋于平稳,平均在120万吨附近。2011年度鱼粉进口121万吨,1-5月份进口量为34.6万吨。2012年1-5月,我国共计进口鱼粉52.5万吨,同比增加17.9万吨。

由图可知:

1、2012年3月份达到鱼粉进口顶峰,之后逐步递减。3-5月为鱼粉到港高峰

2、秘鲁一直为我国鱼粉最大需求国家,2012年1-5月份进口秘鲁鱼粉33.2万吨

3、智利鱼粉经过近两年的恢复,对中国的鱼粉出口同样有所增加。2011年美国超越智利成为供应中国鱼粉第二大国家,今年上半年智利鱼粉再度恢复第二的位置

众所周知,我国为秘鲁鱼粉最大需求国家,秘鲁鱼粉年进口在我国年进口鱼粉总量中占据60%左右。

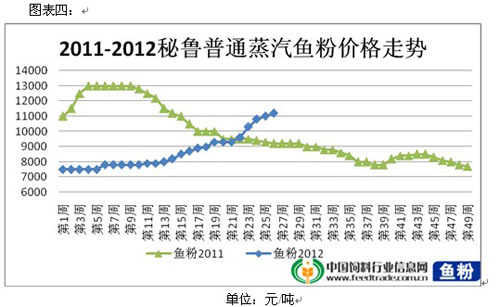

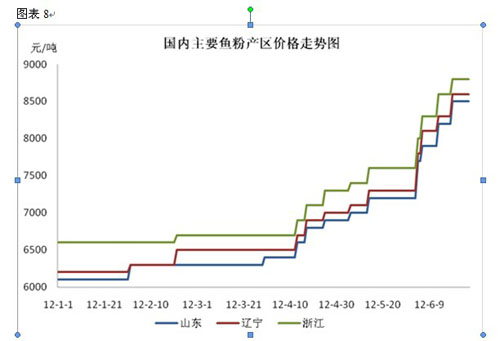

2、上半年国内鱼粉价格飙升

秘鲁稳赚的背后,是我国鱼粉贸易商则承担者巨大的风险,在行情剧烈波动的背景下,有可能盈利丰厚,但也可能面临巨额亏损。鱼粉行情波动剧烈的话,范围可达50%左右。2011年秘鲁普通级别鱼粉由13000元/吨下调至7500元/吨;而2012年上半年情况大相反,该级别鱼粉由7500元/吨上升至11500元/吨。在上半年上涨的过程中,鱼粉外盘的拉动起到了关键作用,并且水产养殖形势良好,水产饲料达到供需两旺,为鱼粉需求市场提供强大后盾。鱼粉外盘以及国内需求内外共振的局面之下,鱼粉市场完成华丽的上涨反弹。

由图可知:

1、2012年上半年的鱼粉市场,同2011年相比呈现完全相反的状态。2011年在上半年逐步走入低谷,而2012年则表现出强势的上涨状态。

2、2011年上半年鱼粉价格高峰为秘鲁普通蒸汽级别在13000元/吨,而2012年在6月份达到11500元/吨,并且在这个价位维持一段时间。可以说,这个价格作为一道关卡,正在考验鱼粉市场后期的冲力。

3、2011年与2012年鱼粉价格变化明显拐点均在3-4月份,此时期为秘鲁配额炒作以及公布时期。由此见得,秘鲁配额对鱼粉市场的作用颇为强大

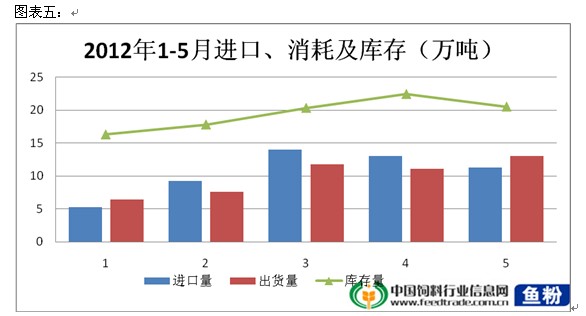

3、上半年港口鱼粉进口、消耗及库存

2012年鱼粉市场价格上涨固然是博得大多数人赞叹的眼神,同样值得大家关注的便是2012年上半年的 鱼粉消耗。2012年1-5月份,鱼粉消耗在50万吨左右,均多于2010、2011年。由此见得,上半年鱼粉价格的上涨并非全是外盘作用的结果。鱼粉作为一种商品,终究离不开供求关系的制约。可见,需求才是王道。

由图可得:

1、2012年上半年的鱼粉库存,在1-4月份呈现逐步增长的状态。5月份之后,库存转为下降

2、港口出货量在1-4月份均低于到港量,在5月份终于打破到港

3、2012年上半年,1-5月份鱼粉到港在52.5万吨,鱼粉消耗同样在50万吨,大致相等

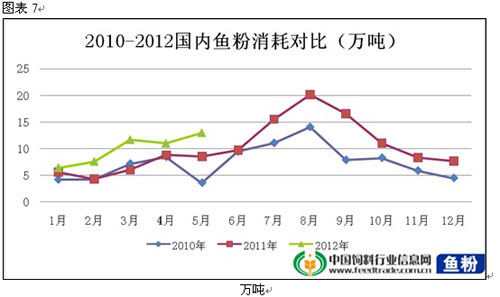

4、上半年鱼粉出货

据了解,海大集团曾在5月份集中采购鱼粉,采购数量之大,对5月份鱼粉价格上涨起到较大作用。张蘅曾经在会议上说过,海大集团曾经在2012年初对后期的鱼粉市场进行自己的分析,唯独令他们感到意外的便是上半年的鱼粉出货。那么,我们将2012年上半年的鱼粉出货与2010、2011做对比

由图可知:

1、2012年鱼粉月度消费均高于2010、2011年

2、2012年1-5月鱼粉消费;2010年消耗27.7;2011年消耗33.2万吨

3、7-9月份向来为鱼粉需求黄金期,鱼粉消费也将在这三个月份达到顶峰

5、上半年国产鱼粉跟随上涨

今年的国产鱼粉价格由6500元/吨,一直到目前的10500元/吨左右,国产鱼粉在进口鱼粉的带领下表现着实强势。特别是今年货源很集中,使得大型国产鱼粉厂的销售策略在今年上半年具有较大影响。国产鱼粉自年初以来,不仅是表现出价格的上涨,同时在同一蛋白的条件下,逐步缩小与进口鱼粉的价格差距。据了解,目前同中蛋白之下,进口鱼粉与国产鱼粉差距在500元左右。经过上半年的出货,目前鱼粉主产区大连、山东、浙江等地鱼粉库存所剩较少。国内已经进入休渔状态,在8月份之前,国产鱼粉库存难得到新的补充。在库存较少,进口领涨的背景下,国产鱼粉显得颇为淡定。

众所周知,国产鱼粉的产量跟进口鱼粉价格呈正相关的联系。进口鱼粉价格的上涨势必引领国产鱼粉紧跟而上,反之,进口市场的冷淡也将利空国产鱼粉价格走势。2012年上半年进口鱼粉在外盘的拉动下出现急剧上涨的局面,这带给国产鱼粉较强支撑。截至6月底,国内秘鲁普通蒸汽级别鱼粉报价11500元/吨;超级蒸汽级别报价12500元/吨。国产鱼粉高位企稳,现货市场无货可售成为主流,仅少数厂家保持较低库存,且大都表示要为老客户预留。目前市场上山东、河北、辽宁产蛋白含量60%新鲜 度150鱼粉出厂报价在8800元/吨左右;蛋白含量62-63%新鲜度120-130出厂报价在9300-9500元/吨左右。

三、2012上半年替代品市场

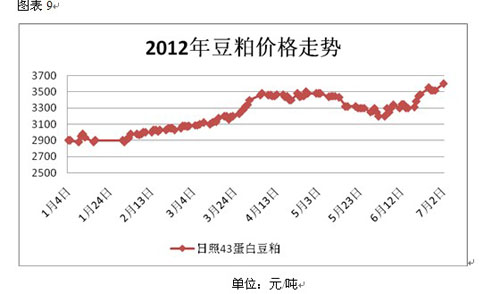

1、上半年豆粕价格

豆粕一直作为植物蛋白的标杆品种,并且替代鱼粉的理想植物蛋白。豆粕与鱼粉的合理比价在2.5左右,高于这个比价,豆粕理论上更受到饲料厂青睐。这就使得豆粕价格的走势,在某种程度同样影响到鱼粉价格的变化。

由图可见:

1、 豆粕价格在元旦之后出现反弹,山东日照43蛋白豆粕价格由2900元/吨开始逐步上涨,涨幅在第一季度达到500元/吨左右。

2、 4-5月份豆粕价格位置高位震荡的局面,并且5月份初期出现下滑

3、 在5月份下旬,豆粕价格重新走上强势,逐步上扬

在元旦之后,睡着国内港口大豆库存不断减少,油厂挺价心态强烈,使得豆粕获得初期的上涨动力。1-4月份豆粕价格上涨在500元/吨左右。之后是五一假期之后,大豆逐步到港,库存得到补充。豆粕价格有所下滑。5月份后期,南美大豆天气等题材开始炒作,豆粕期货强势上涨带动豆粕现货高位运行。特别是6月份油厂挺价心态持续走强,豆粕价格一路走高。

四、2012上半年水产以及畜禽养殖

1、上半年水产养殖

近年来,由于鱼粉价格不断走高,畜禽当中鱼粉的使用比例逐步下降,水产养殖占据鱼粉消费比例的七成以上。水产养殖的好坏,直接影响到鱼粉需求市场。而其中对虾养殖,鱼粉的添加比例在20%-30%左右,而淡水鱼在3-4%左右。2011年来讲,我国对虾总产量达到了156万吨,相比2010年的153万吨提高了大概3万吨,并且部分认为2012年对虾产量将持续增长。2012年上半年水产养殖形势整体较好,水产饲料供需两旺。

由图可知:上半年的对虾价格在第一季度利润较为丰厚,之后逐步下跌

为何上半年的对虾价格出现先扬后抑的局面?本网认为:第一季度,市场上供应的对虾多冬棚虾,成活率较低,市场供不应求,价格高涨。而之后,随着头造虾上市,供应增加,价格有所下行。特别是6月份之后,价格下降较为明显。对虾养殖形势较好,丰产不丰收,使得对虾价格下跌。尽管对虾价格走低,对后期养殖户积极性有所影响。然而,水产养殖情况良好,成为鱼粉需求市场的最大支撑。

五、2012下半年鱼粉市场预测以及操作建议

经历过上半年惊艳的上涨行情,下半年鱼粉走势成为大家更为关心的问题。后期鱼粉价格能否突破12500继续上行?还是上涨受阻,转为下行?尽管鱼粉作为一种资源性的产品,但终究也是作为商品在市场上运作。这就决定了,鱼粉的供求基本面将同样较大程度上影响鱼粉价格。特别是每年的下半年,7-9月份为水产养殖旺季,鱼粉需求也将在这三个月达到最佳状态。中国饲料行业信息网认为,下半年我们需要关注的焦点有如下几个方面:

1、 关注鱼粉库存――经过上半年的高出货,7月份新季鱼粉到货偏少,国内进入休渔期间,国产鱼粉库存偏少,以消耗港口库存为主。7月中旬,港口出货平淡。鱼粉库存在12.6万吨,若后期库存下降幅度较大,将给予市场上涨动力

2、 关注8月份新季鱼粉到货――秘鲁中北部第二捕季开始于5月份,集中装船应该在6月份左右,新季鱼粉到货预计在8月份左右。若8月份新季鱼粉集中到货,大量补充港口库存,将拖累市场上涨的脚步

3、 关注饲料企业备货情况――1-5月份50万吨的消耗,使得大部分饲料企业鱼粉备货在7-8月份左右。粤海董事长郑石轩认为,12000元作为鱼粉价格的分割线,若后期鱼粉价格继续扶摇直上,饲料企业采购将逐步放缓。然而水产养殖的发展离不开鱼粉,尽管其他动植物蛋白层出不穷。饲料企业如若集中采购,将推高鱼粉价格。后期饲料企业的采购策略同样值得关注!

4、 下半年水产养殖形势――粤海董事长郑石轩表示,2012年上半年水产饲料以及水产养殖达到供销两旺的局面。如果下半年天气保持正常的话,预计2012年水产养殖发展良好。天气均定水产养殖的命运,后期水产养殖形势继续关注!

5、 9月份之后的国产鱼粉供应――8月-9月份左右,大部分休渔地区陆续开禁。国产鱼粉陆续开工生产,国产鱼粉的补充,同样将对鱼粉市场供应产生一定影响。然而,由于我国海域可捕捞鱼类资源越来越少,柴油、人工等成本的上升,浙江玉环五丰许总表示,今年的国产鱼粉成本要高于往年。如果后期国产鱼粉供应充足,那么部分饲料企业将首选采购国产鱼粉。

6、 秘鲁中北部第二捕季配额炒作――10月份之后,国内水产养殖逐步落幕,国内需求市场也将有所淡静。此时秘鲁中北部第二捕季捕鱼配额各种消息充斥鱼粉市场,此时秘鲁展开新季鱼粉预售,新一轮配额炒作开始。

7、 秘鲁中北部第二捕季捕鱼情况――按照往年,11-12月份为秘鲁下半年中北部捕鱼期间,捕鱼的配额的多少以及捕鱼的快慢进展,均将影响鱼粉外盘走势,同时影响国内鱼粉价格。捕鱼配额多,捕鱼进展快,渔获良好,后期鱼粉供应则相对充足,则利空鱼粉价格。

|